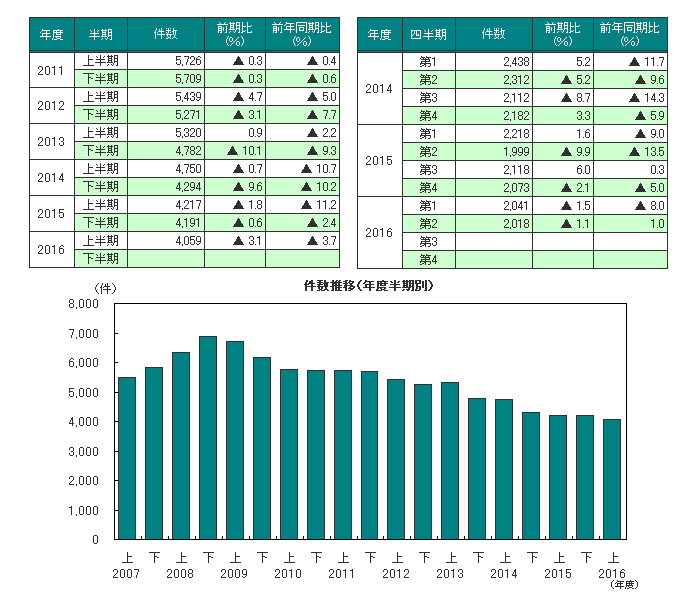

倒産件数は4059件、リーマン・ショック後で最少

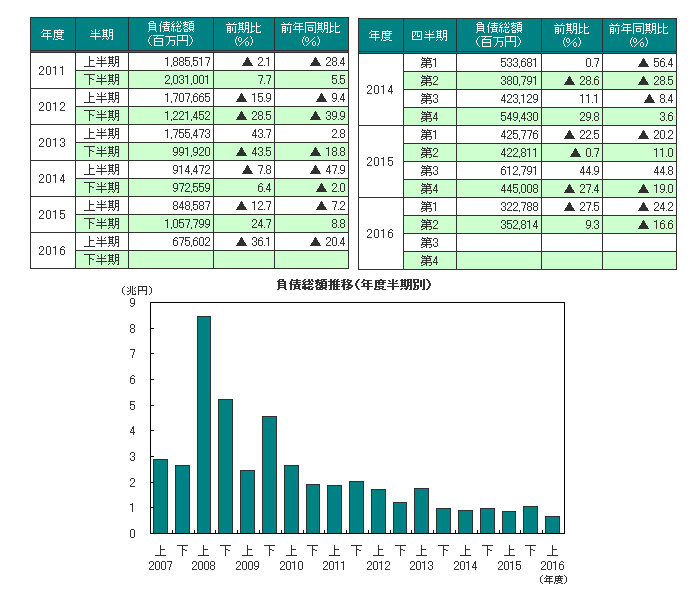

負債総額は6756億200万円、2000年度以降最小を記録

倒産件数 | 4059件 | 負債総額 | 6756億200万円 |

|---|

前期比 | 件数 | ▲3.1% | 前期 | 4191件 |

|---|---|---|---|---|

負債 | ▲36.1% | 前期 | 1兆577億9900万円 | |

前年同期比 | 件数 | ▲3.7% | 前年同期 | 4217件 |

負債 | ▲20.4% | 前年同期 | 8485億8700万円 |

主要ポイント

- ■2016年度上半期の倒産件数は4059件(前年同期4217件、前年同期比3.7%減)と、7年連続で前年同期を下回り、リーマン・ショック後最少を更新。負債総額は6756億200万円(前年同期8485億8700万円)と、半期ベースでは2000年度以降最小

- ■業種別に見ると、7業種中4業種で前年同期を下回った

- ■「チャイナリスク関連倒産」は56件(前年同期41件)判明、前年同期比36.6%の増加

- ■「円安関連倒産」は42件(前年同期174件)、「円高関連倒産」は20件(同38件)判明

- ■「返済猶予後倒産」は204件(前年同期190件)判明、前年同期比7.4%の増加

- ■「熊本地震関連倒産」は6件判明、負債トップは(株)ヤマイ(6月、民事再生法)の71億円

- ■地域別に見ると、9地域中7地域で前年同期を下回った。なかでも、九州(289件)は前年同期比2ケタの減少となったほか、四国は(66件)2000年度以降最少

- ■態様別に見ると、破産は3826件(前年同期3978件、前年同期比3.8%減)となり、2014年度下半期以降4期連続で4000件を下回った

- ■上場企業倒産は発生しなかった

- ■負債トップは、公益財団法人山梨県林業公社(民事再生法、7月)の260億4400万円

調査結果

■件数

ポイント7年連続の前年同期比減少でリーマン・ショック後最少を更新

2016年度上半期の負債総額は6756億200万円(前年同期8485億8700万円)と、前年同期を20.4%下回り、2000年度以降最小を記録した。年度上半期では3年連続で負債総額1兆円を下回り、リーマン・ショックが発生した2008年度上半期(8兆4533億1800万円)の約13分の1の規模にとどまる。

要因・背景

業種別では製造業や運輸・通信業など7業種中4業種で、地域別では近畿や九州など9地域中7地域が前年同期を下回り、幅広い業種・地域で倒産件数が前年同期比減少

■負債総額

ポイント2000年度以降で最小

2016年度上半期の負債総額は6756億200万円(前年同期8485億8700万円)と、前年同期を20.4%下回り、2000年度以降最小を記録した。年度上半期では3年連続で負債総額1兆円を下回り、リーマン・ショックが発生した2008年度上半期(8兆4533億1800万円)の約13分の1の規模にとどまる。

要因・背景

- 1. 負債トップは、公益財団法人山梨県林業公社(7月、民事再生法)の260億4400万円

- 2. 大型倒産は、金融機関の支援や再生スキームの多様化などを背景に低位での推移が続く

■業種別

ポイント7業種中4業種で前年同期比減少

業種別に見ると、7業種中4業種で前年同期を下回った。なかでも製造業(520件、前年同期比14.9%減)、運輸・通信業(138件、同14.3%減)の2業種は前年同期比2ケタの減少となった。一方、2009年度上半期以降14期連続で前年同期比減少が続いていた建設業が、微増に転じるなど、3業種では前年同期を上回った。

要因・背景

- 1. 底堅い生鮮食料品需要やインバウンド効果などが食品分野に波及し、食料品・飼料・飲料製造業(74件、前年同期99件)と飲食料品小売業(116件、同172件)で前年同期比減少

- 2. 運輸・通信業は、燃料コスト負担の緩和などにより、運輸業(133件、前年同期151件)が3期連続で前年同期を下回った

■主因別

ポイント 「不況型倒産」の構成比は83.5%

主因別の内訳を見ると、「不況型倒産」の合計は3391件(前年同期3562件)となった。構成比は83.5%(同84.5%)と、前年同期を1.0ポイント下回った。

要因・背景

- 1.「チャイナリスク関連倒産」は56件(前年同期41件)判明、前年同期比36.6%の増加

- 2.「円安関連倒産」は42件(前年同期174件)、「円高関連倒産」は20件(同38件)判明

- 3.「返済猶予後倒産」は204件(前年同期190件)判明、前年同期比7.4%の増加

- 4.「熊本地震関連倒産」は6件判明、負債トップは(株)ヤマイ(6月、民事再生法)の71億円

■規模別

ポイント負債5000万円未満の倒産が58.4%、年度上半期では2000年度以降で最高

負債額別に見ると、負債5000万円未満の小規模倒産は2370件(構成比58.4%)と、前年同期(2408件)の構成比57.1%を1.3ポイント上回り、年度上半期としては2000年度以降最高。負債100億円以上の倒産は6件、年度上半期としては2000年度以降2番目の低水準となった。

要因・背景

- 1. 負債5000万円未満の倒産は、製造業(223件、前年同期272件)など4業種で前年同期比減少、建設業(447件、同418件)は2011年度上半期以来10期ぶりに前年同期比増加

- 2. 負債100億円以上の倒産は、リーマン・ショック直後の2008年度下半期(75件)を境に減少基調で推移し、2013年度下半期以降1ケタ台の件数にとどまる

■地域別

ポイント四国は2000年度以降最少

地域別に見ると、9地域中7地域で前年同期を下回った。なかでも、九州(289件)は前年同期比2ケタの減少となったほか、四国(66件)は2015年度上半期(68件)を下回り、2000年度以降最少となった。一方、東北(161件)と北陸(123件)は前年同期を上回った。

要因・背景

- 1. 九州では、木材・建築材料卸や飲食料品卸など卸売業(35件、前年同期56件)を中心に、建設業(66件、同71件)、製造業(35件、同40件)など6業種で前年同期を下回った

- 2. 北海道は4年連続で前年同期を下回り、なかでも運輸・通信業が3期連続で前年同期比減少した

■態様別

ポイント民事再生法が4年半ぶりに前年同期を上回る

態様別に見ると、破産は3826件(前年同期3978件、前年同期比3.8%減)となり、2014年度下半期(3993件)以降4期連続で4000件を下回った。また、民事再生法(117件)は2011年度下半期(249件、同2.9%増)以来4年半ぶりに前年同期を上回った。

要因・背景

- 1. 破産の構成比は、再建型手続きが困難な中小・零細企業が増加したことにより、2009年度上半期(92.1%)以降8年連続で9割超の高水準が続く

- 2. 民事再生法による倒産は前年同期を上回ったものの、再建スキームの多様化が進んだことなどから、2000年度以降最少だった2015年度上半期(116件)に次ぐ低水準となった

■上場企業倒産

2016年上半期は、上場企業倒産は発生しなかった。

上場企業の倒産は、リーマン・ショックが発生した2008年度(45件)を境に、2009年度以降は1ケタでの推移が続き、とくに2013年度以降は企業業績の改善などを背景に、より低水準にとどまっている。

■大型倒産

2016年度上半期の負債トップは、公益財団法人山梨県林業公社(民事再生法、7月)の260億4400万円。以下、(株)栄光(破産、8月)の209億円、吉田ゴルフ開発(株)(民事再生法、8月)の166億8700万円、日本ロジテック協同組合(破産、4月)の162億8200万円と続く。

■注目の倒産動向

返済猶予後倒産 2016年度上半期は204件発生、3年ぶりの前年同期比増加

2016年度上半期の返済猶予後倒産は204件となり、ピークだった2013年度上半期(302件)以来3年ぶりに前年同期比増加に転じた。企業倒産が2010年度上半期以降7年連続で前年同期比減少を続けている状況のなか、返済猶予期間中に経営改善に至らず経営に行き詰る企業が増えている。業種別に見ると、「建設業」(28件、前年同期33件)など3業種で前年同期を下回った一方、「不動産業」(8件、同3件)や「運輸・通信業」(15件、同7件)など4業種では前年同期比増加となった。

2013年3月に中小企業金融円滑化法の期限が到来してから3年半が経過したが、金融機関における貸付条件の変更等の実行率は97%前後と高水準で推移している。だが、本格的な再生計画作成のための猶予期間となる「暫定リスケ」を受けた経営不振企業にとって、実現性が高くかつ抜本的な経営改善計画を策定することは依然難しく、今後の倒産動向が注目される。

今後の見通し

■2016年度上半期の倒産件数は7年連続減少のなか、建設業がわずかながら増加に転じる

2016年度上半期の企業倒産件数は4059件と前年同期(4217件)を3.7%下回り、7年連続の前年同期比減少となった。負債総額は6756億200万円で、前年同期(8485億8700万円)を20.4%下回った。負債100億円以上の倒産が山梨県林業公社(育林業、260億4400万円、7月)や栄光(消費者金融、209億円、8月)など6件にとどまったこともあり、リーマン・ショックの影響を受けた2008年度上半期(8兆4533億1800万円)の約13分の1まで減少した。

倒産件数を業種別に見ると、製造業(520件、前年同期比14.9%減)や運輸・通信業(138件、同14.3%減)など、7業種中4業種で前年同期を下回った。他方、減少を続けていた建設業は、住宅投資が好調だったものの、人手不足による人件費の上昇や高値の続く資材価格などコスト負担の増加が一因となり、わずかながらも2008年度下期以来15期ぶりの増加に転じた。

■天候不順に直面する農林水産業、6次産業化推進に向けた取り組みに注視

2016年に入り、4月の地震や、8月から9月にかけての台風や集中豪雨、エルニーニョ現象による海水温の上昇など、農林水産業は自然環境・災害を要因とした被害が続いた。農林水産省「食品価格動向調査」によると、9月第5週のタマネギの小売価格は平年を22%上回っており、国内収穫量の約6割を占める北海道で受けた多大な台風被害が依然として影を落としている。2016年度上半期の農林水産業の倒産件数は31件(前年同期31件、前期26件)にとどまるが、自然環境からの影響以外にも課題が山積している。林業分野においては、海外からの廉価品の輸入や今後迫り来るTPPへの対応、さらに林業関連事業者の社長年齢が他産業より5歳以上高い高齢化問題も避けて通れない課題だ(帝国データバンク「林業関連事業者の経営実態調査」2016年8月)。

また、築地市場の豊洲地域への移転問題が混迷していることも懸念材料となるなか、築地市場内企業では2003年以降111件の倒産・廃業が判明している(帝国データバンク「『築地市場内企業』の倒産・廃業動向調査」2016年9月)。政府の成長戦略等では農林水産業の6次産業化を推進することが掲げられており、農林水産業全体では生産・流通等の各段階でさまざまな課題解決に向けた取り組みが加速するか注目される。

■金融政策の新枠組み導入決定、無担保融資基準が中小企業の資金調達に影響も

日本銀行は9月21日、金融政策の新しい枠組み「長短金利操作付き量的・質的金融緩和」を導入し、マイナス金利の維持および金融政策の軸を金利の調整に転換することを決定した。従来の金融緩和政策下では、企業の融資返済の金利負担軽減などの効果もみられたが、金融機関では収益を悪化させる要因ともなっていた。新しい枠組みでは、長期金利の水準を目標に置く一方、資金供給の上限を事実上設けない姿勢も明らかとなった。

「金融仲介機能のベンチマーク」(金融庁、9月15日公表)において、中小企業への無担保与信数および無担保融資額割合など事業性評価に基づく融資が金融機関の評価指標に位置づけられるなど、中小企業の資金調達にさらに好影響を与える可能性も出てきた。しかしながら、金融緩和政策の導入により上向いていた不動産業界に対して、「平成27事務年度金融レポート」(金融庁、9月15日公表)では地域銀行を中心に拡大している不動産向け貸出に対する与信の集中が金融システムへの懸念材料としてあげられており、同業界の先行きは注視していく必要がある。