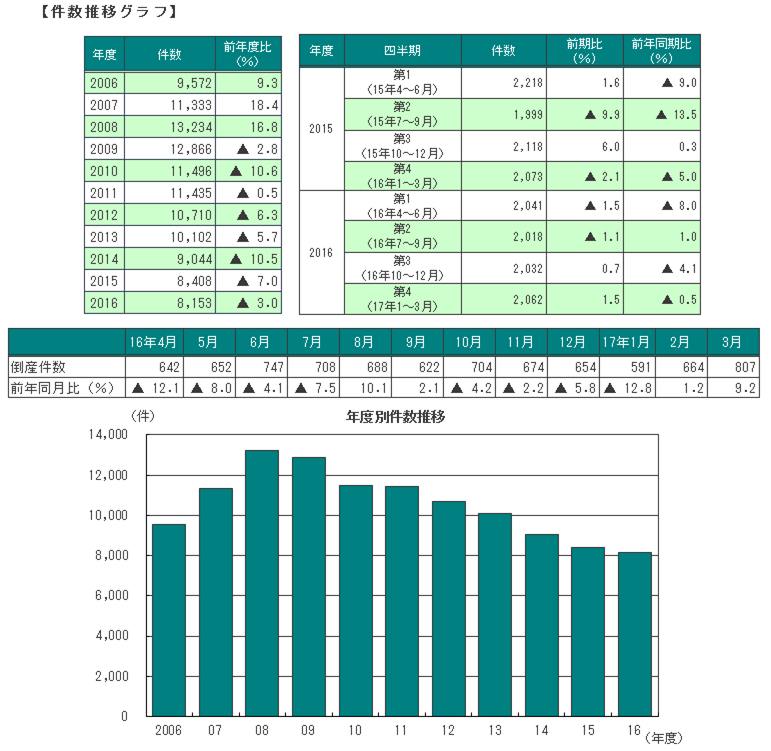

倒産件数は8153件、8年連続の前年度比減少

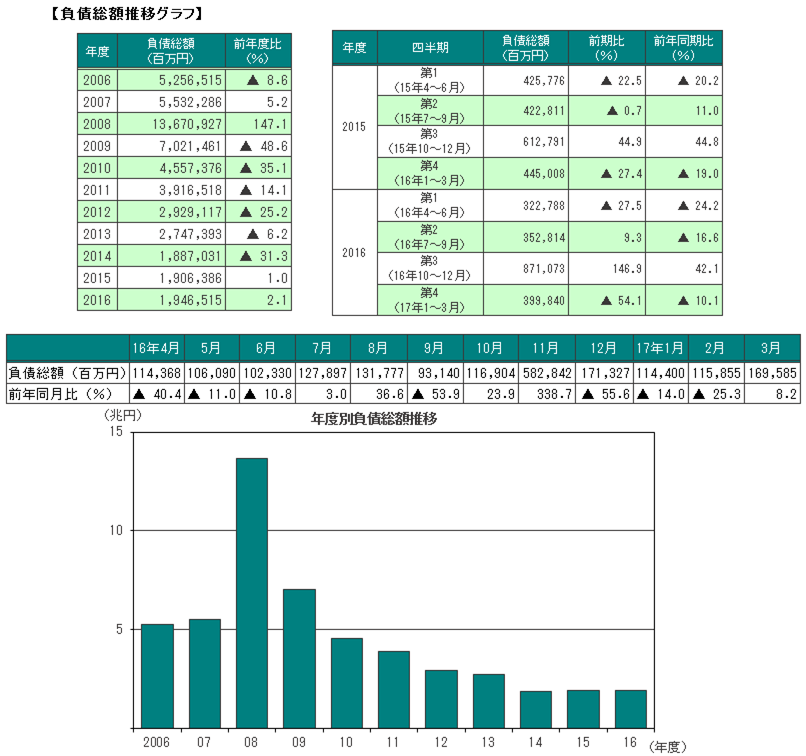

負債総額は1兆9465億1500万円、2年連続の前年度比増加

倒産件数 | 8153件 |

|---|---|

前年度比 | ▲3.0% |

2015年度 | 8408件 |

負債総額 | 1兆9465億1500万円 |

|---|---|

前年度比 | +2.1% |

2015年度 | 1兆9063億8600万円 |

主要ポイント

- ■2016年度の倒産件数は8153件(前年度8408件、前年度比3.0%減)と、8年連続で前年度を下回ったものの、前年度比の減少幅は2年連続で縮小した。四半期ベースでみると、2016年度第2四半期は2018件(前年同期1999件)と微増したものの、それ以外の各四半期では前年同期を下回った

- ■負債総額は1兆9465億1500万円と、前年度を2.1%上回り、2年連続の前年度比増加

- ■業種別に見ると、7業種中6業種で前年度を下回った。このうち建設業(1558件、前年度比4.4%減)は8年連続、製造業(1036件、同9.7%減)は7年連続の前年度比減少

- ■「チャイナリスク関連倒産」は118件(前年度96件)判明し、前年度比22.9%の大幅増加

- ■地域別に見ると、9地域中6地域で前年度を下回った。このうち、近畿は8年連続、関東は7年連続、九州は5年連続、四国は2年連続でそれぞれ前年度を下回った

- ■態様別に見ると、破産は7644件(前年度7881件)と、2年連続で8000件を下回り、構成比は93.8%を占めた。民事再生法(226件)は5年連続で前年度を下回った一方、特別清算(282件)は2年ぶりに前年度を上回った。会社更生法(1件)は前年度と同数

- ■上場企業の倒産は、1990年度以来26年ぶりに発生しなかった

- ■負債トップは、パナソニックプラズマディスプレイ(株)(特別清算、11月)の5000億円

調査結果

■件数

ポイント8年連続の前年度比減少

2016年度の倒産件数は8153件(前年度8408件、前年度比3.0%減)と、8年連続で前年度を下回ったものの、前年度比の減少幅は2年連続で縮小した。四半期ベースでみると、2016年度第2四半期は2018件(前年同期1999件)と微増したものの、それ以外の各四半期では前年同期を下回った。

要因・背景

- 業種別では建設業や製造業など7業種中6業種で、地域別では関東や近畿など9地域中6地域で前年度を下回り、幅広い業種・地域で倒産件数は前年度比減少となった

■負債総額

ポイント2年連続で前年度を上回る

要因・背景

- 1. 負債トップとなったパナソニックプラズマディスプレイ㈱(11月、大阪府、負債5000億円)の倒産が負債総額全体を押し上げ、前年度を上回った

- 2. 各種金融支援などを背景に、負債50億円以上の大型倒産は34件と、2000年度以降で最少を記録。2000年度以降でピークとなる2001年度(338件)の約1割にとどまる

- ■業種別

ポイント7業種中6業種で前年度比減少

業種別に見ると、7業種中6業種で前年度を下回った。このうち建設業(1558件、前年度比4.4%減)は8年連続、製造業(1036件、同9.7%減)は7年連続の前年度比減少。また、建設業、製造業、卸売業の3業種は2000年度以降最少を記録した。一方、サービス業(1774件、同1.4%増)は5年ぶりに前年度比増加となった。

要因・背景

- 1. 建設業は、新設住宅着工戸数が増加基調で推移するなど、民間工事の伸びが続いていることなどを背景に、職別工事業(617件、前年度比1.9%減)、総合工事業(599件、同9.8%減)で前年度比減少。総合工事業は8年連続で前年度を下回った

- 2. サービス業は、病院・一般診療所・歯科診療所(37件、前年度比68.9%増)や娯楽業(118件、同21.6%増)などで前年度比2ケタの大幅増加

■主因別

ポイント「不況型倒産」の構成比は82.6%

主因別の内訳を見ると、「不況型倒産」の合計は6731件(前年度7063件)となった。構成比は82.6%と、前年度を1.4ポイント下回り、2年ぶりの前年度比減少となった。

要因・背景

- 1. 「円安関連倒産」は59件(前年度278件)、「円高関連倒産」は34件(前年度76件)判明

- 2. 「チャイナリスク関連倒産」は118件(前年度96件)判明し、前年度比22.9%の大幅増加

- 3. 「返済猶予後倒産」は430件(前年度396件、前年度比8.6%増)判明

- 4. 「熊本地震関連倒産」は12件判明した(九州10件、関東1件、中部1件)

■規模別

ポイント負債5000万円未満の小規模倒産、構成比は58.3%

負債額別に見ると、負債5000万円未満の小規模倒産は4750件と、前年度(4740件)を0.2%上回った。構成比は58.3%と2013年度(55.0%)以降4年連続で増加した。負債50億円以上の倒産は34件(前年度38件)で、前年度比10.5%減少した。

要因・背景

- 1. 負債5000万円未満の倒産は、製造業や小売業など4業種で前年度を下回った

- 2. 負債50億円以上の倒産は34件と、金融機関による各種支援などを受け、2000年度以降で最多の2001年度(338件)の約1割にとどまった

■地域別

ポイント9地域中6地域で前年度比減少

地域別に見ると、9地域中6地域で前年度を下回った。このうち、近畿(2019件)は8年連続、関東(3135件)は7年連続、九州(549件)は5年連続、四国(120件)は2年連続でそれぞれ前年度を下回った。一方、北海道(268件)など3地域は前年度を上回った。

要因・背景

- 1. 九州は、熊本地震の復興需要を主因に、建設業(121件、前年度比19.3%減)や卸売業(78件、同20.4%減)、小売業(128件、同13.5%減)など7業種中6業種で前年度比減少

- 2. 四国は、愛媛県(43件、前年度比6.5%減)、香川県(36件、同2.7%減)、高知県(23件、同23.3%減)、徳島県(18件、同51.4%減)の全県で、2年連続の前年度比減少

■態様別

ポイント破産の構成比、8年連続の9割超え

態様別に見ると、破産は7644件(前年度7881件)と、2年連続で8000件を下回ったが、構成比は93.8%を占めた。民事再生法(226件)は5年連続で前年度を下回った一方、特別清算(282件)は2年ぶりに前年度を上回った。会社更生法(1件)は前年度と同数。

要因・背景

- 1. 破産の構成比は、再建型手続きが困難な中小・零細企業の比率が高まったことにより、2009年度(92.2%)以降、8年連続で9割超の高水準が続く

- 2. 民事再生法は、中小企業再生支援協議会といった外部機関の活用など再建スキームの多様化が進んだことで、ピーク時(2001年度、1004件)の5分の1にとどまる。特別清算は事業を別会社へ移管した後の清算方法として活用されるケースも多く、前年度比増加

■上場企業倒産

- 2016年度は、1990年度以来26年ぶりに上場企業の倒産は発生しなかった。

- 上場企業の倒産は、金融機関が返済条件の変更に引き続き応じていることに加え、日銀の“異次元緩和”の継続等による円安・株高の影響で企業業績が改善しており、2015年9月に第一中央汽船㈱(民事再生法、東証1部)が発生して以降は18カ月連続で発生していない。

■注目の倒産動向

返済猶予後倒産 2016年度は430件発生、3年ぶりの前年度比増加

2016年度の返済猶予後倒産は430件となり、2013年度以来、3年ぶりに前年度比増加に転じた。年度半期ベースでみると、2014年度下半期以降は増加基調で推移している。

2013年3月に中小企業金融円滑化法の期限が到来してから4年が経過したが、金融機関による返済猶予の実行率は97%台で推移するなど、支援の姿勢に変化は見られない。しかし、元本の返済余力に乏しい企業が抜本的な経営改善計画を策定することは難しく、経営者の高齢化などを背景に事業継続を断念するケースもみられるなど、今後の倒産動向が注目される。

チャイナリスク関連倒産 2016年度は118件発生、2年連続の前年度比増加

「チャイナリスク関連倒産」は2016年度に118件発生し、集計を開始した2014年度以降2年連続で前年度比増加となった。年度半期ベースで見ると、2015年度上半期(41件)以降は増勢が強まり、2016年度下半期には62件(前年同期比12.7%増)発生した。中国経済の成長が鈍化するなか、人件費の高騰や、現地の子会社や取引先企業の業績悪化など、各種リスクが日本企業に与える影響が引き続き注目される。

今後の見通し

■B to C企業の倒産、労働集約産業の人材確保が急がれる

2017年3月は、格安海外旅行を手がけていたてるみくらぶ(負債151億1316万円、東京都、破産)や結婚式場を運営していたBrilliaを含むグループ4社(負債合計98億円、東京都、破産)、脱毛サロン「エターナルラビリンス」を経営していたグロワール・ブリエ東京(負債49億6500万円、東京都、破産)といった、個人向けビジネスを展開する企業の大型倒産が相次いだ。いずれも申込金などが返還されないケースもあり、一般消費者に与えるインパクトは大きい。

2016年度はサービス業の倒産件数が5年ぶりに増加した。消費者の嗜好や流通構造の変化、大手の参入等による事業環境の変化は加速度を増しているうえ、人口減少により需要のパイの奪い合いは、今後さらに熾烈になることが予想される。企業が生き残りを図るためには独自の強みを持つことが一段と求められよう。さらに、サービス業など労働集約産業は、生産性の向上と同時に、人材確保が事業継続の必須条件である。■人手不足によるリスクが高まる一方、事業機会創出の追い風にする業界も

こうした事業環境の変化が進むなか、有効求人倍率や失業率などの雇用関連統計もバブル期並みの水準で推移し、正社員が「不足している」という企業は45.5%と過去最高を更新するなど(帝国データバンク「TDB景気動向調査2017年3月」)、人手不足が企業活動におけるリスク要因となっている。このようななかで2016年度の人手不足関連倒産は79件判明した。物流大手が深刻化する人手不足への対応で取扱数量の削減を進める動きが、他の通信販売業者に波及し、経済成長を抑制する可能性もある。

他方、人手不足の深刻化にともない、製造業などで省力化・合理化を目的とした投資が増加している。IT関連やAI(人工知能)などを活用した人手不足に対応する商品・サービスのほか、求人広告や人材派遣などの業界では特需が生まれている。人手不足という課題を抱える企業に対して、それを需要機会と捉えて課題解決に応える企業が現れるなど、企業のダイナミズムが発揮される段階に進んできた。■倒産動向は低水準での推移が続き、2017年度は横ばいを見込む

2016年度の企業倒産件数は8153件と8年連続で減少した。直近のピークだった2008年度からみると約4割少なくなっており、リーマン・ショック以降の政策効果による倒産抑制傾向は継続している。

しかし、倒産抑制の副作用としていわゆる“ゾンビ企業”による原価割れ価格での入札など、過度な低価格競争を誘発し、健全な企業の収益を圧迫している状況も生じている。そこでは、担保・保証に依存した“日本型金融排除”を解消するために、金融機関が事業性評価に基づく融資を広げることで企業の業績改善や企業の新陳代謝の促進が期待される。

2017年4月以降も、米トランプ大統領への期待感の後退や欧州での選挙や移民問題などを引き金として、米国・欧州発で国際金融市場が不安定化する懸念を抱えた状況が続いている。米国や欧州に進出している日本企業も多く、貿易や市場進出などで悪影響が及ぶ可能性もある。 国内外でのリスクが多様化するなか、企業を取り巻く経済環境の不安要素は多い。とはいえ、戦後3番目となる長期の景気回復が続き、人手不足対策などを新たなビジネス機会と捉える企業も現れてきている。こうした状況の下、企業倒産件数は抑制された状態が今後も続き、2017年度は8000~8300件程度になると見込まれる。