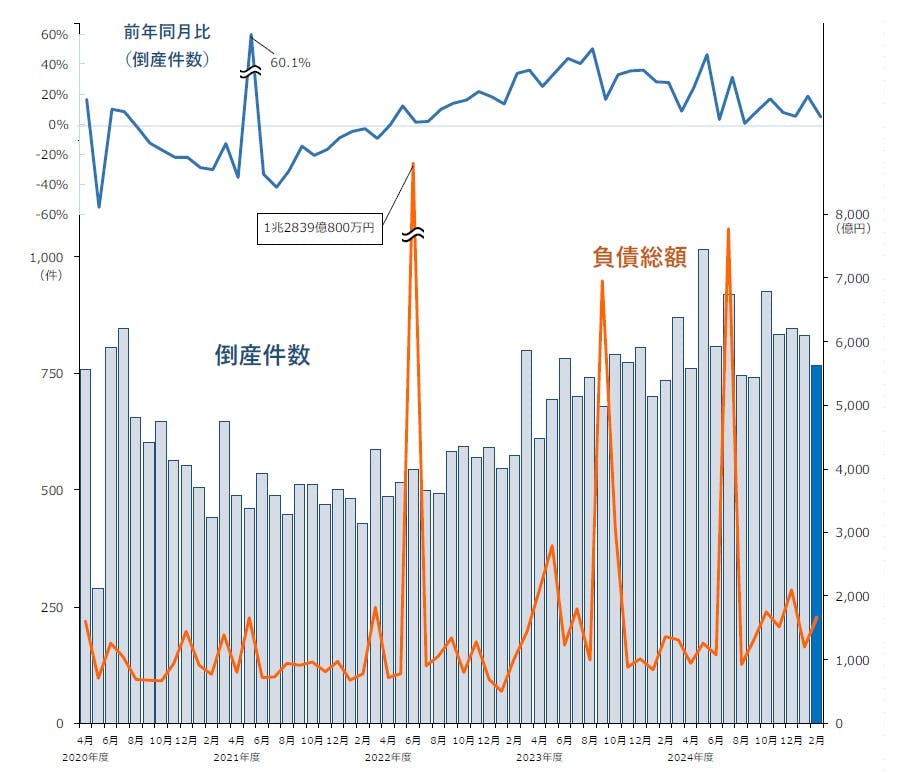

倒産件数768件、34カ月連続で前年を上回る

2024年度は11年ぶり1万件台へ

概況・主要ポイント

- 倒産件数は768件(前年同月734件、4.6%増)となった。34カ月連続で前年を上回り、戦後最長を更新し続けている。なお、2024年度の累計(2024年4月-2025年2月)は9195件となった。既に2023年度の累計(8881件)を上回っており、2024年度は2013年度(1万102件)以来11年ぶりに1万件を超える可能性がある

- 負債総額は1672億8700万円(前年同月1361億6600万円、22.9%増)となり、4カ月連続で前年を上回った。「10億円以上50億円未満」の件数が前年から倍増し、全体を押し上げた。負債額トップは、洋紙製造を手がけていた丸住製紙㈱の587億7500万円

- 業種別にみると、7業種中3業種で前年同月を上回った。『サービス業』(前年同月165件→196件、18.8%増)が最も多く、2月としては過去10年で最多となった

- 地域別にみると、9地域中7地域で前年同月を上回った。最も件数が多かったのは、『関東』(前年同月246件→256件、4.1%増)。2024年度の累計は、33府県が2023年度通年の件数を上回った

- 「ゼロゼロ(コロナ)融資後倒産」は37件判明し、3カ月連続で前年を下回った

- 「人手不足倒産」の2024年度の累計は308件、2年連続で300件を超えた

- 「後継者難倒産」は42件判明し、要因では「経営者の病気、死亡」が33.3%を占めた

- 「物価高倒産」の2024年度の累計は841件、2023年度(837件)を上回った

業種別

7業種中3業種が前年同月を上回る 『サービス業』が最多の196件

業種別にみると、7業種中3業種で前年同月を上回った。『サービス業』(前年同月165件→196件、18.8%増)が最も多く、2月としては過去10年で最多となった。『小売業』(同164件→158件、3.7%減)は、30カ月ぶりに前年を下回った。『製造業』(同88件→107件、21.6%増)は、4カ月ぶりに100件を上回った。最も増加率が高かった『不動産業』(同14件→21件、50.0%増)は、3カ月連続で前年を上回った。

業種を細かくみると『製造業』では、電力制御装置の製造などを手がける「電気機械器具製造」(前年同月2件→11件)が大幅に増加した。『サービス業』では、ソフトウェア開発などの「広告・調査・情報サービス」(同53件→73件)の増加が目立った。

倒産主因別

『不況型倒産』は642件、34カ月連続で前年を上回る

主因別にみると、「販売不振」が633件(前年同月583件、8.6%増)で最も多く、全体の82.4%(対前年同月3.0ポイント増)を占めた。「売掛金回収難」(前年同月6件→1件、83.3%減)、「業界不振」(同6件→7件、16.7%増)などを含めた『不況型倒産』は642件(同596件、7.7%増)となり、34カ月連続で前年を上回った。コンプライアンス違反などの「放漫経営」(前年同月12件→11件、8.3%減)は5カ月ぶりに前年を下回った。「その他の経営計画の失敗」(同23件→19件、17.4%減)は7カ月連続で前年を下回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

「破産」は710件、2月としては11年ぶりに700件を超える

倒産態様別にみると、『清算型』倒産は742件(前年同月712件、4.2%増)となり、全体の96.6%(対前年同月0.4ポイント減)を占めた。2024年度の累計(2024年4月-2025年2月)は8949件で、2023年度の件数(8630件)を上回った。『再生型』倒産は26件(同22件、18.2%増)発生し、2カ月ぶりに前年を上回った。

『清算型』では、「破産」が710件(前年同月687件、3.3%増)で最も多く、6カ月連続で前年を上回ったほか、2月としては11年ぶりに700件を超えた。「特別清算」は32件(同25件、28.0%増)と、3カ月ぶりに前年を上回った。

『再生型』では、「民事再生法」が26件(前年同月22件、18.2%増)発生した。このうち、個人が17件、法人が9件だった。

規模別

負債額の規模、「10億円以上50億円未満」が前年から倍増

負債額を規模別にみると、「5000万円未満」が481件(前年同月418件、15.1%増)で最も多く、31カ月連続で前年を上回った。「10億円以上50億円未満」が21件(同10件、110.0%増)と前年から倍増した。

資本金を規模別にみると、『個人+1000万円未満』の倒産が538件(前年同月512件、5.1%増)となり、全体の70.1%を占めた。

業歴別

『新興企業』は241件、36カ月連続で前年を上回る

業歴別にみると、「30年以上」が251件(前年同月251件)で最多。このうち、老舗企業(業歴100年以上)の倒産は14件(同15件、6.7%減)発生した。

業歴10年未満の『新興企業』〈「3年未満」(前年同月24件→21件、12.5%減)、「5年未満」(同44件→49件、11.4%増)、「10年未満」(同151件→171件、13.2%増)〉は241件(前年同月219件、10.0%増)を数え、36カ月連続で前年を上回った。内訳を業種別にみると、「サービス業」(同65件→68件、4.6%増)が最も多く、「小売業」(同61件→64件、4.9%増)、「建設業」(同44件→49件、11.4%増)が続いた。

地域別

9地域中7地域で前年同月を上回る 33府県が2023年度通年の件数を上回る

地域別にみると、9地域中7地域で前年同月を上回った。最も件数が多かったのは、『関東』(前年同月246件→256件、4.1%増)で、「埼玉」(同26件→37件)の倒産増加が目立った。『近畿』(同181件→185件、2.2%増)は、29カ月連続で前年を上回った。

最も増加率が高かったのは、『四国』(前年同月14件→18件、28.6%増)で、丸住製紙など3社の倒産の影響があり、件数と負債総額を押し上げた。次いで『北海道』(同15件→19件、26.7%増)で、3カ月ぶりに前年を上回った。『中部』(同85件→107件、25.9%増)は、2月としては11年ぶりに100件を超えた。

33府県が2024年度の累計(2024年4月-2025年2月)で、2023年度通年の件数を上回った。

注目の倒産動向-1

「道路貨物運送業」の倒産動向(2024年度)

2024年度は328件、リーマン・ショック時に迫る

すでに前年度を超え過去2番目の水準、人手不足と燃料高が深刻化

道路貨物運送業の倒産件数は2024年度の累計(2024年4月-2025年2月)で328件となり、すでに前年度(317件)を超えた。このペースで推移すれば、通年で360件前後の水準が見込まれ、リーマン・ショック時(2008年度)の371件に迫る、過去2番目の高水準となりそうだ。

背景には、「人手不足」「燃料価格の上昇」がある。2024年度(11カ月累計、全業種)に判明した308件の人手不足倒産のうち、道路貨物運送業者は38件で12.3%を占めた。また、2024年度(同)に判明した841件の物価高倒産のうち、道路貨物運送業者は116件で13.8%を占め、そのうち9割が、「燃料価格の上昇」を要因としていた。人手不足・物価高(燃料高)のダブルパンチが深刻化していることが分かる。

2025年1月16日からのガソリン補助金縮小で、2月25日時点での軽油小売価格は164.0円と極めて高い水準にあり、先行きとしては厳しい環境が続く。リーマン・ショック時も現在も軽油価格の高騰によるコストアップと収益悪化は共通している。一方で、当時は急速な景気減速を背景として荷動きの停滞が生じ受注難が発生していたが、現在では一定の物流ニーズがありながらも、人手不足から受注が確保できていないという違いがある。労働人口減に加え、ドライバーの高齢化、人手不足が続く他業界との人材獲得競争などもあるため、これらの課題解消に向けた賃上げなど、さらなるコストアップ要因も加わり、今後も道路貨物運送業の倒産は高水準で推移する可能性が高い。荷主と一体となった運送料金そのものの引き上げや、再委託構造の改善による価格転嫁率の上昇など、抜本的な対策が待ったなしの状況と言える。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は37件判明 3カ月連続で前年を下回る

「ゼロゼロ(コロナ)融資後倒産」は、37件(前年同月56件、33.9%減)判明し、3カ月連続で前年を下回った。業種別にみると、『建設業』『製造業』(各10件)が最も多かった。負債額規模別にみると「1億円以上5億円未満」が16件で、43.2%を占めた。2024年度の累計(2024年4月-2025年2月)は630件となり、前年同期(618件)を12件上回っている。

人手不足倒産

2024年度の累計(2024年4月-2025年2月)は308件、2年連続で300件超

「人手不足倒産」は、22件(前年同月16件、37.5%増)判明し、3カ月連続で前年を上回った。業種別にみると、『サービス業』(7件)が最も多く、『建設業』(5件)が続いた。2024年度の累計(2024年4月-2025年2月)は308件と、前年同期(264件)を44件上回っており、年度累計の件数は2年連続で300件を超えた。

注目の倒産動向-2

「美容室」の倒産動向(2024年度)

倒産急増、過去最多を大幅更新へ 経営襲う「三重苦」が打撃

美容室の6割が「業績悪化」 人手不足に物価高、競争激化が追い打ち

美容室の淘汰が加速している。2024年度に発生した美容業(美容室)の倒産は、2月までに197件となった。これまで最も多かった2023年度の同期間(156件)に比べて2割超の増加ペースで推移し、すでに前年度累計(182件)を上回って過去最多を更新した。

美容室の経営は、近時はスタイリストなどの「人手不足」に加え、シャンプーをはじめとした美容資材の値上げや水道光熱費、テナント料などの「コスト高」、新規開店が続いたことによる「同業者の競争激化」といった「三重苦」に直面している。特に美容資材では円安といった要因も重なって値上がり傾向が続き、市販品ベースでもシャンプーなどのヘアケア用品価格は5年間で約14~16%上昇した。また、美容師不足の影響からスキルや集客力の高いスタイリストを引き留めるために給与水準が上昇し、人件費の負担も重くなるなど美容室の運営コストは負担感が増している。

他方、業界全体では美容室の新規開店やフリーランス美容師の登場などでプレーヤーが増加しているほか、家計における節約志向の強まりも背景に、事業者からは「パーマなど高単価の施術メニューが厳しい」といった声も聞かれる。そのため、都市部では顧客獲得のために割引クーポンを発券するなど実質的な値下げ競争も発生し、2024年度のカット代(全国平均、12月まで)は約3700円と、5年間で約4%の増加にとどまり、コスト上昇に見合うサービス料金の引き上げは難航している。こうした情勢を背景に、美容室の2024年度業績(2月までの判明分)は約3割が赤字経営となったほか、前年度からの「減益」を含めた「業績悪化」の割合は6割を占めた。コロナ禍で業況が急激に悪化した2020年度(73.5%)に次ぐ高水準を記録するなど、美容室の経営環境は厳しい状態が続いている。

後継者難倒産

後継者難倒産は42件判明 要因では「経営者の病気、死亡」が33.3%

「後継者難倒産」は、42件(前年同月54件、22.2%減)判明し、3カ月連続で前年を下回った。業種別にみると、『建設業』(13件)が最も多く、『サービス業』(10件)が続いた。「経営者の病気、死亡」が要因となった倒産は14件判明し、33.3%を占めた。2024年度の累計(2024年4月-2025年2月)は461件と、前年同期(527件)を66件下回っている。

物価高倒産

2024年度の累計(2024年4月-2025年2月)は841件、2023年度を上回る

「物価高倒産」は、72件(前年同月71件、1.4%増)判明し、2カ月連続で前年を上回った。業種別にみると、『建設業』(20件)が最も多く、『製造業』(19件)や『小売業』(16件)が続いた。2024年度の累計(2024年4月-2025年2月)は841件となり、11カ月累計で2023年度(837件)を上回った。

今後の見通し

連続増加期間は戦後最長、2024年度は11年ぶり1万件台へ

2025年2月の企業倒産は768件となり、前年(734件)より34件多く、2022年5月から34カ月連続で前年を上回った。これまで戦後最長だった1990年10月~93年4月(31カ月連続)を超え、連続記録をさらに更新中だ。倒産件数の増加ペースは徐々に鈍化しているが、物価高、賃上げ、人手不足、追加利上げ、価格転嫁難など、企業にとってはコスト増につながる懸念材料が山積しているため、小規模企業を中心に当面は緩やかな増加局面が予想される。

年度ベースでは、2024年度の累計(2024年4月-2025年2月)は9195件を数え、前年度合計(8881件)をすでに上回った。多くの企業にとって年度末にあたる3月は例年、12月とともに1年で最も倒産件数が多い月のひとつ。引き続き企業倒産が減少に転じる要素は乏しく、2024年度は、2013年度(1万102件)以来11年ぶりに1万件を超す可能性が高まった。

負債総額は1672億8700万円(前年同月1361億6600万円)となり、4カ月連続で前年を上回った。実体経済に影響を与える大型案件が複数発生しており、動向を注視したい。

丸住製紙(愛媛)が民事再生法、今年度3番目の大型倒産

大正8年創業の老舗洋紙メーカーが2月末に自主再建を断念し、法的整理に入った。愛媛県四国中央市に本社を置く「丸住製紙」など3社は2月28日、東京地裁へ民事再生法の適用を申請した。主力である新聞用紙の受注減が続くなか、パルプなどの原料価格や燃料費、運送費の高騰も重なり、業績悪化が続いていた。負債は587億7500万円にのぼり、2024年度では3番目の大型倒産となった。今年2月に入り、主力の洋紙生産からの撤退が報じられており、約480名もの従業員や取引先をはじめ、地元経済への影響が懸念される。

医療法人の大型倒産も各地で続いた。「福慈会」(三重、負債67億5000万円)、「和伸会」(愛知、負債30億8700万円)、「御幸会」(熊本、負債19億6200万円)などが、多額の負債を抱えて破産に追い込まれた。2024年の医療機関の倒産は過去最多(64件)となっており、経営者の高齢化や増大する人件費等を背景に、事業継続を断念する法人が今後も相次ぎそうだ。

倒産リスクの高い企業、全国に12万7000社

全国信用保証協会連合会によれば、2024年の代位弁済件数は前年比16.1%増の4万8270件となった。代位弁済とは、企業に代わって信用保証協会が金融機関に借入金を返済する行為を指し、倒産件数の先行指標となる統計データである。倒産件数と同様にリーマン・ショック時ほどではないものの、足元でコロナ禍前の水準まで増えた。代位弁済件数=社数ではないが、各種コスト高で資金繰りが悪化する小規模企業がこれだけ存在することを示している。

今まさに「倒産リスク」に直面する企業も相当数にのぼる。帝国データバンクが行った最新の調査によれば、企業が1年以内に倒産する確率を10段階のグレードで表す指標『倒産予測値』を基に、とくにリスクが高い企業(グレード8~10)を分析したところ、全国147万社のうち、昨年末時点で全体の8.6%にあたる12万6960社にのぼることが分かった。2024年は約1万社の企業倒産と、約7万社の休廃業・解散を合わせた約8万社が市場から退出したものの、倒産リスクの高い企業の数は高止まりが続いている。関税、為替、安全保障など、第2次トランプ政権の政策が日本経済にとって不確実性を高めるなか、年度末にかけて、小規模業者が大半を占めるこれら倒産リスクの高い企業の中から「あきらめ倒産・廃業」が続発する可能性もある。