倒産件数826件、36カ月連続で前年を上回る

小規模倒産の増加続く

概況・主要ポイント

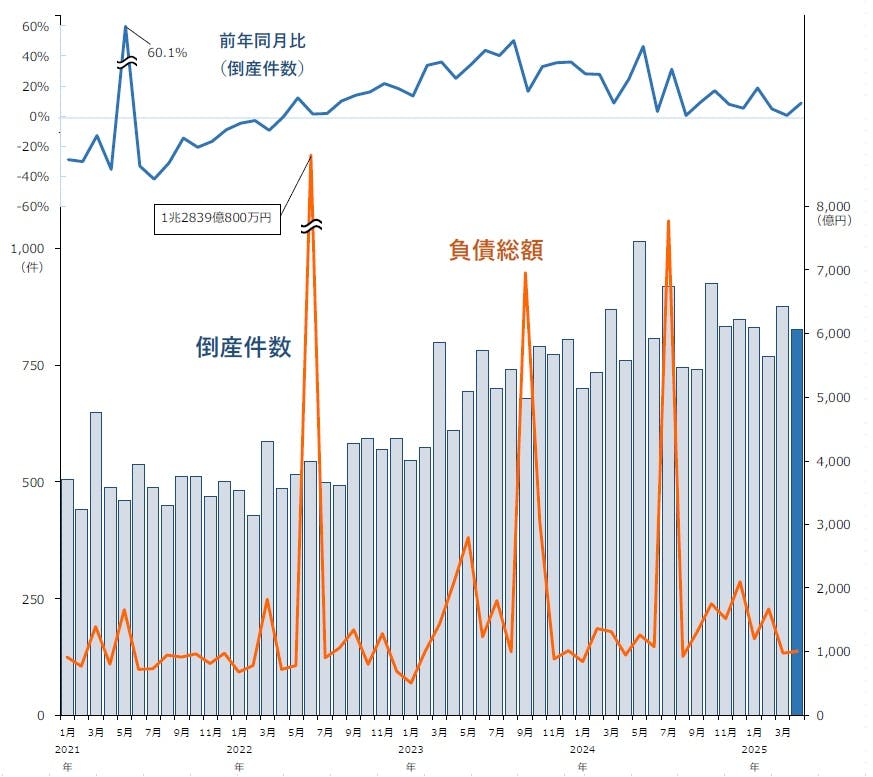

- 倒産件数は826件(前年同月760件、8.7%増)となり、4月としては11年ぶりに800件を上回った。36カ月連続で前年を上回り、戦後最長を更新し続けている

- 負債総額は1005億4900万円(前年同月946億円、6.3%増)となり、2カ月ぶりに前年を上回った。負債額トップは、ゴルフ場を運営していた熊本観光開発㈱の56億4400万円

- 業種別にみると、7業種中5業種で前年を上回った。『サービス業』(前年同月208件→215件、3.4%増)が最も多く、4カ月連続で前年を上回った。次いで『小売業』(同143件→195件、36.4%増)が続き、4月としては『サービス業』『小売業』は2000年以降で最多となった

- 地域別にみると、9地域中7地域で前年を上回った。最も件数が多かったのは、『関東』(前年同月290件→292件、0.7%増)で2カ月ぶりに増加した。『近畿』(同181件→218件、20.4%増)は31カ月連続で前年を上回った。最も増加率が高かったのは、『四国』(同11件→20件、81.8%増)で、『北海道』(同18件→24件、33.3%増)が続いた

- 「ゼロゼロ(コロナ)融資後倒産」は59件判明し、5カ月ぶりに前年を上回った

- 「人手不足倒産」は34件判明し、うち「退職型」は10件

- 「後継者難倒産」は46件判明し、4割が「経営者の病気、死亡」

- 「物価高倒産」は71件判明し、4割が「原材料」価格の高騰

業種別

7業種中5業種が前年を上回る 『サービス業』が最多の215件

業種別にみると、7業種中5業種で前年を上回った。『サービス業』(前年同月208件→215件、3.4%増)が最も多く、4カ月連続で前年を上回った。次いで『小売業』(同143件→195件、36.4%増)が続き、4月としては『サービス業』『小売業』は2000年以降で最多となった。最も増加率が高かった『不動産業』(同19件→26件、36.8%増)は、5カ月連続で前年を上回った。『建設業』(同135件→156件、15.6%増)は、3カ月ぶりに前年を上回った。

業種を細かくみると『サービス業』では、「医療業」(前年同月12件→19件)が増加し、4月としては2019年(20件)に次ぎ、過去2番目に多かった。『小売業』では、食材価格やエネルギーコスト上昇の影響を受けて「飲食店」(同61件→81件)の増加が目立った。

倒産主因別

『不況型倒産』は698件、36カ月連続で前年を上回る

主因別にみると、「販売不振」が690件(前年同月642件、7.5%増)で最も多く、全体の83.5%(対前年同月1.0ポイント減)を占めた。「売掛金回収難」(前年同月7件→3件、57.1%減)、「業界不振」(同4件→5件、25.0%増)などを含めた『不況型倒産』は698件(同655件、6.6%増)となり、36カ月連続で前年を上回った。

「放漫経営」(前年同月12件→16件、33.3%増)と「経営者の病気、死亡」(同23件→27件、17.4%増)は3カ月ぶりに前年を上回った。「その他の経営計画の失敗」(同14件→16件、14.3%増)は9カ月ぶりに前年を上回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

「破産」は788件、8カ月連続で前年を上回る

倒産態様別にみると、『清算型』倒産は803件(前年同月739件、8.7%増)となり、全体の97.2%を占めた。4月としては、11年ぶりに800件を上回った。『再生型』倒産は23件(同21件、9.5%増)発生し、2カ月ぶりに前年を上回った。

『清算型』では、「破産」が788件(前年同月713件、10.5%増)で最も多く、8カ月連続で前年を上回った。「特別清算」は15件(同26件、42.3%減)と前年より減少し、2023年7月(19件)以来1年9カ月ぶりに20件を下回った。

『再生型』では、「民事再生法」が21件(前年同月21件)だった。このうち、個人が20件発生した。法人は1件発生し、単月としては最少。「会社更生法」は2件発生した。

規模別

負債「5000万円未満」の小規模倒産が増加

負債額を規模別にみると、「5000万円未満」が529件(前年同月437件、21.1%増)で最も多く、33カ月連続で前年を上回った。「5000万円以上1億円未満」も118件(同115件、2.6%増)と2カ月連続で前年を上回り、小規模倒産の増加が続いている。

資本金を規模別にみると、『個人+1000万円未満』の倒産が587件(前年同月521件、12.7%増)となり、全体の71.1%を占めた。

業歴別

「30年以上」は237件、13カ月ぶりに前年を下回る

業歴別にみると、「30年以上」が237件(前年同月263件、9.9%減)で最多となるも、13カ月ぶりに前年を下回った。このうち、老舗企業(業歴100年以上)の倒産は9件(同16件、43.8%減)発生した。

業歴10年未満の『新興企業』〈「3年未満」(前年同月24件→37件、54.2%増)、「5年未満」(同53件→56件、5.7%増)、「10年未満」(同131件→165件、26.0%増)〉は258件(前年同月208件、24.0%増)となった。内訳を業種別にみると、「サービス業」(同70件→82件、17.1%増)が最も多く、「小売業」(同48件→59件、22.9%増)、「建設業」(同38件→54件、42.1%増)が続いた。

地域別

9地域中7地域で前年を上回る 『近畿』は31カ月連続で前年から増加

地域別にみると、9地域中7地域で前年を上回った。最も件数が多かったのは、『関東』(前年同月290件→292件、0.7%増)で2カ月ぶりに増加した。『近畿』(同181件→218件、20.4%増)は、31カ月連続で前年を上回り、「兵庫」(同37件→62件)が全体を押し上げた。

最も増加率が高かったのは、『四国』(前年同月11件→20件、81.8%増)で、特に「徳島」(同1件→5件)と「香川」(同2件→6件)の増加が目立った。『北海道』(同18件→24件、33.3%増)では、2カ月ぶりに前年を上回った。『東北』(同40件→53件、32.5%増)は、4月としては2009年(57件)以来16年ぶりに50件を上回った。

また、47都道府県中、26都道府県が前年を上回った。

注目の倒産動向-1

「自動車部品メーカー」の倒産動向(2024年度)

2024年度は32件発生、過去10年で最多

トランプ関税でさらなる増加懸念

2024年度の自動車部品メーカーの倒産は32件となり、過去10年間で最も多かった。前年度(24件)に比べて8件(33.3%増)多く、3年連続で増加した。なお、32件のうち20件(構成比62.5%)が負債1億円未満の小規模倒産であった。

2020年の国内自動車生産台数は新型コロナ感染拡大によるロックダウンの影響で半導体の供給不足が深刻化し、2019年の968万台から806万台に減少した。その後も半導体だけでなく世界的な物流機能の低下や国内自動車メーカーの型式指定申請における不正問題などで、工場の稼働停止や生産能力の低下を余儀なくされた。生産台数は伸び悩みの状況の中で、円安による原材料価格や輸送費などのコストが上昇する一方で、販売価格への転嫁が進まず自動車部品メーカーの収益環境は悪化していた。TDB景気動向調査(各年12月時点)でみると、仕入単価DIと販売単価DIとのギャップは、2020年の4.1ポイントから2021年には16.3ポイントに拡大していた。2022年以降は販売単価への転嫁が徐々に進んでいるとはいえ、事業環境の大幅な回復は期待しづらい。

帝国データバンクの調査では、国内自動車メーカー10社のサプライチェーン6万8485社のうち年商10億円未満の企業が76.5%を占め、価格決定権の弱い小規模業者の苦戦は続くとみられる。さらに、トランプ関税により4月3日から自動車に、5月3日から自動車部品に対し個別品目関税として25%の追加関税がかけられている。2023年の国内輸出総額の20.1%を占めるアメリカ向けのうち、自動車・同部品が34.1%を占め影響は避けられない。追加関税措置に関し、経済産業省は相談窓口を設置するほか、短期対応として特別相談窓口設置や資金繰り支援を打ち出しているが、業界全体として当面は厳しい局面が続くであろう。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は59件判明 5カ月ぶりに前年を上回る

「ゼロゼロ(コロナ)融資後倒産」は、59件(前年同月55件、7.3%増)判明し、5カ月ぶりに前年を上回った。業種別にみると、『建設業』『製造業』『小売業』がそれぞれ13件で最も多かった。負債額規模別にみると「1億円以上5億円未満」が25件で最多、「5000万円未満」が18件で続いた。

人手不足倒産

人手不足倒産は34件判明 うち「退職型」は10件

「人手不足倒産」は、34件(前年同月23件、47.8%増)判明し、2カ月ぶりに前年を上回った。業種別にみると、『サービス業』(9件)が最も多く、『建設業』(8件)や『運輸・通信業』(5件)が続いた。従業員や経営幹部などの退職・離職が直接・間接的に起因した「従業員退職型」の倒産は10件判明し、4カ月連続で前年を上回った。

注目の倒産動向-2

「発電所」の倒産・休廃業解散動向(2024年度)

「再エネ発電」が苦境 発電所の倒産、過去最多

買取価格の低下や燃料費の高騰など打撃

再生可能エネルギーを中心とした発電事業者の倒産や廃業が相次いでいる。2024年度(2024年4月-2025年3月)に発生した、太陽光発電や木質バイオマス発電など再エネを中心とした発電事業者の倒産は8件となり、前年度から倍増した。休廃業・解散(廃業)の44件を合わせると、過去最多となる52件が市場から消滅した。

2020年度以降の5年間で倒産した発電事業者19件の事業内容を見ると、「太陽光発電」が7件と最も多かった。また、2024年度に多く発生した「木質バイオマス発電」が4件と2番目に多かったほか、天然ガス発電など「火力発電」(3件)、「風力発電」(2件)が続いた。

再エネ発電事業者の倒産では、発電設備などの投資に対して維持管理コストや、発電に使用する燃料価格が当初計画を上回り、採算性が低下したところに、再エネで発電した電気の買取価格を保証する「固定価格買取制度(FIT)」の水準が引き下げられたことで利益が見込めなくなり、事業継続が困難となるケースが目立った。実際に、太陽光発電事業を手がけていた いろは商会(2024年7月、破産)は、全国に8万ヘクタールの用地を確保するなど大規模な発電事業を行っていたものの、電力買取価格が低下したことで採算が合わない状態が続き、事業継続が困難となった。

足元では、太陽光を中心に安定した売電収入を得ている企業も多いほか、需給バランス調整のための蓄電施設の開発が進むなど、再エネ発電のニーズは高まっている。一方で、多くの企業がFIT制度の終了に伴う収入の低下を懸念しており、借入金の返済負担や設備投資に伴うコスト増が利益を圧迫しかねないといった課題も残る。FIT制度がスタートした2012年から再エネをめぐる事情が大きく様変わりし、同制度を前提とした再エネ発電事業者の淘汰が今後も進む可能性がある。

後継者難倒産

後継者難倒産は46件判明 4割が「経営者の病気、死亡」

「後継者難倒産」は、46件(前年同月21件、119.0%増)判明し、前年から倍増した。業種別にみると、『サービス業』(12件)が最も多く、『建設業』(11件)や『製造業』(8件)が続いた。「後継者難倒産」のうち、「経営者の病気、死亡」が要因となった倒産は20件判明し、43.5%を占めた。

物価高倒産

物価高倒産は71件判明 4割が「原材料価格の高騰」

「物価高倒産」は、71件(前年同月76件、6.6%減)判明し、2カ月連続で前年を下回った。業種別にみると、『建設業』(18件)が最多、『小売業』(15件)や『製造業』(14件)が続いた。要因別にみると、「原材料(価格の高騰)」によるものが42.3%で最多、「人件費」が31.0%、「エネルギーコスト」が25.4%で続いた。

今後の見通し

36カ月連続増加、戦後最長をさらに更新

2025年4月の企業倒産は826件となり、前年(760件)を66件(8.7%増)上回った。ロシアによるウクライナ侵攻後の2022年5月から36カ月連続で前年を上回り、戦後最長の連続増加記録を更新した<これまでの最長期間は1990年10月~93年4月(31カ月連続)>。

2025年1-4月の倒産件数は3299件となり、前年同期(3064件)を235件(7.7%増)上回った。前年比2ケタ台の増加率が続いた2024年半ばまでの状況と比べると、増加ペースは緩やかになったものの、物価高、人手不足、価格転嫁難の状況は改善せず高水準が続いている。今後はトランプ関税の影響も加わり、中小企業を取り巻く経営環境はさらに厳しさを増す可能性がある。

負債総額は1005億4900万円(前年946億円)にとどまり、倒産企業1件あたりの負債総額<トリム平均上下5%>は5500万円(前年7300万円)となった。ゴルフ場運営の「熊本観光開発」(熊本、負債56億4400万円)や、次世代リチウムイオン電池開発の「APB」(福井、同34億8500万円)などの大型倒産は発生したが、総じて小規模倒産が大半を占めた。

注視すべき 「コロナ借換保証」 返済本格化の動き

中小企業金融について幅広い議論が行われる「中小企業政策審議会金融小委員会」(中小企業庁)が4月18日、半年ぶりに開催された。同日公表の配付資料によれば、2025年2月末までの実質無利子・無担保融資(民間+政府系)の実績は約264万件、約45兆円にのぼった。あらためて金額の大きさに驚かされるとともに、一時的とはいえ一定の倒産抑制効果を発揮したのも頷ける規模だろう。

足元では約30年ぶりに「金利のある世界」が到来したなかで、大企業に比べて借入金依存度が高い中小企業の多くは、返済負担の増加や資金繰りの悪化リスクがコロナ禍を経て高まっていることには留意が必要だろう。なかでも「コロナ借換保証」の返済本格化の動きを注視したい。同制度を利用して借り換えた事業者は2025年2月末時点で約30万件、約7兆円にのぼり、このうち約8割が2年以内の元本据置期間とされる。2023年1月の制度開始からすでに2年が経過し、これから2026年にかけて返済開始のピークを迎える企業が多く、債務履行できないケースも出てきそうだ。

「トランプ関税倒産」の多発に警戒

求人難、原材料高、人件費や支払利息等の経費増など、複雑化する経営課題に直面する中小企業にとって、目下最大のリスクは「トランプ関税」だ。現在は一時停止状態にある相互関税24%の適用が、日米両政府による交渉を経てどのような税率となるのか。その数字次第で、輸出の伸び率低下、企業の設備投資下押し、個人消費の伸び悩みなどを通じて、日本経済全体に悪影響を及ぼしかねない。帝国データバンクの試算によれば、2024年度に1万70件だった企業倒産が、2025年度は相互関税交渉の各種シナリオにより1万489件~1万687件に増加すると見込まれる。そもそも今回のトランプ関税の問題がなくても、従前から厳しい収益環境にある中小企業は、まさに事業存続をかけた正念場を迎えそうだ。

当面は倒産件数が減少に転じる好材料が乏しく、現状の「緩やかな増加局面」が続く見通しである。景気の遅行指数である企業倒産の特性からすると、すぐに表面化する可能性は低いとみられるが、「トランプ関税による直接、間接の影響を受けた倒産多発」は警戒が必要である。