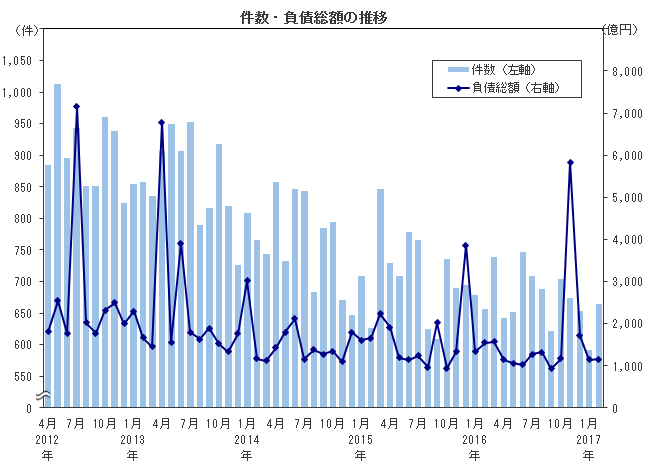

倒産件数は664件、5カ月ぶりの前年同月比増加

負債総額は1158億5500万円、3カ月連続の前年同月比減少

倒産件数 | 664件 |

|---|---|

前年同月比 | +1.2% |

前年同月 | 656件 |

前月比 | +12.4% |

前月 | 591件 |

負債総額 | 1158億5500万円 |

|---|---|

前年同月比 | ▲25.3% |

前年同月 | 1551億6800万円 |

前月比 | +1.3% |

前月 | 1144億円 |

主要ポイント

- ■倒産件数は664件で、前月比で12.4%の増加、前年同月比でも1.2%の微増となり、5カ月ぶりに前年同月を上回った。負債総額は1158億5500万円で、前月比で1.3%増加したものの、前年同月比では25.3%の減少となり、3カ月連続で前年同月を下回った

- ■業種別に見ると、7業種中4業種で前年同月を上回った。このうち、不動産業(29件、前年同月比45.0%増)は4カ月ぶり、卸売業(108件、同25.6%増)とサービス業(147件、同6.5%増)は3カ月ぶりに、それぞれ前年同月を上回った。一方、建設業(116件、同15.9%減)は5カ月連続、運輸・通信業(22件、同15.4%減)は4カ月ぶりの前年同月比減少となった

- ■主因別の内訳を見ると、「不況型倒産」の合計は530件(前年同月比4.2%減)となり、5カ月連続で前年同月を下回った。構成比は79.8%(同4.5ポイント減)を占めた

- ■負債規模別に見ると、負債5000万円未満の倒産は383件(前年同月比8.5%増)となった。構成比は57.7%となり、依然として小規模倒産が過半を占める傾向が続いた。資本金規模別では資本金1000万円未満(個人経営含む)の倒産が390件で構成比58.7%を占めた

- ■地域別に見ると、関東、中国の2地域で前年同月比2ケタの大幅増加となったものの、東北、北陸など5地域で前年同月を下回った。近畿は5カ月連続、九州は4カ月連続で前年同月を下回った

- ■上場企業の倒産は発生しなかった

- ■負債トップは、南国興産(株)(鹿児島県、特別清算)の79億100万円

調査結果

■件数・負債総額

ポイント倒産件数は664件、5カ月ぶりの前年同月比増加

倒産件数は664件で、前月比で12.4%の増加、前年同月比でも1.2%の微増となり、5カ月ぶりに前年同月を上回った。負債総額は1158億5500万円で、前月比で1.3%増加したものの、前年同月比では25.3%の減少となり、3カ月連続で前年同月を下回った。

要因・背景

件数…業種別では7業種中4業種で、地域別では関東と中国の2地域で前年同月比増加

負債総額…負債5000万円未満の構成比が57.7%と、小規模倒産が多数を占めた

■業種別

ポイント7業種中4業種で前年同月比増加

業種別に見ると、7業種中4業種で前年同月を上回った。このうち、不動産業(29件、前年同月比45.0%増)は4カ月ぶり、卸売業(108件、同25.6%増)とサービス業(147件、同6.5%増)は3カ月ぶりに、それぞれ前年同月を上回った。一方、建設業(116件、同15.9%減)は5カ月連続、運輸・通信業(22件、同15.4%減)は4カ月ぶりの前年同月比減少となった。

要因・背景

- 1. 卸売業は、飲食料品卸売業(28件、前年同月比33.3%増)や機械器具卸売業(22件、同22.2%増)などで前年同月比2ケタの大幅増加

- 2. 建設業は、年ベースで見ると2009年から8年連続で前年を下回り、2017年に入っても新設住宅着工戸数が増加基調で推移していることなどから、倒産の減少が続いている

■主因別

ポイント「不況型倒産」の構成比79.8%

主因別の内訳を見ると、「不況型倒産」の合計は530件(前年同月比4.2%減)となり、5カ月連続で前年同月を下回った。構成比は79.8%(同4.5ポイント減)を占めた。

倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を「不況型倒産」として集計

要因・背景

- 1.不況型倒産のうち、建設業と製造業の2業種は2カ月連続の前年同月比減少

- 2.「円安関連倒産」は4件(前年同月比80.0%減)、「円高関連倒産」は2件(同71.4%減)

- 3.「チャイナリスク関連倒産」は16件(前年同月比128.6%増)、2カ月ぶりの前年同月比増

- 4.「返済猶予後倒産」は38件(前年同月比11.8%増)、4カ月ぶりの前年同月比増

■規模別

ポイント負債5000万円未満の構成比57.7%

負債規模別に見ると、負債5000万円未満の倒産は383件(前年同月比8.5%増)となった。構成比は57.7%となり、依然として小規模倒産が過半を占める傾向が続いた。資本金規模別では資本金1000万円未満(個人経営含む)の倒産が390件で構成比58.7%を占めた。

要因・背景

- 1. 負債5000万円未満の倒産では、卸売業(49件、前年同月比28.9%増)、サービス業(100件、同17.6%増)など7業種中6業種で前年同月を上回った

- 2. 負債100億円以上の倒産は8カ月ぶりに発生しないなど、大型倒産は低水準が続いている

■地域別

ポイント9地域中5地域で前年同月比減少

地域別に見ると、関東(261件、前年同月比14.5%増)、中国(31件、同40.9%増)の2地域で前年同月比2ケタの大幅増加となったものの、東北(21件、同25.0%減)、北陸(21件、同16.0%減)など5地域で前年同月を下回った。近畿(156件、同4.9%減)は5カ月連続、九州(46件、同16.4%減)は4カ月連続で前年同月を下回った。

要因・背景

- 1. 関東は、東京都(157件、前年同月比30.8%増)で卸売業(40件、同81.8%増)やサービス業(51件、同41.7%増)などが前年同月を大幅に上回り、倒産件数を押し上げた

- 2. 近畿は、建設業(28件、前年同月比3.4%減)が5カ月連続、卸売業(22件、同4.3%減)が3カ月連続で減少しており、全体でも5カ月連続で前年同月比減少

■上場企業倒産

上場企業の倒産は発生しなかった。上場企業の倒産は、金融機関が返済条件の変更に引き続き応じていることに加え、日銀の“異次元緩和”の継続等による円安・株高の影響で企業業績が改善しており、2015年9月に第一中央汽船(株)(民事再生法、東証1部)が発生して以降は17カ月連続で発生していない。

■景気動向指数(景気DI)

景気DIは45.4、2カ月ぶりに改善

2017年2月の景気DIは前月比0.2ポイント増の45.4となり、2カ月ぶりに改善した。

注目されたトランプ大統領就任後初の日米首脳会談において、通商や為替分野で踏み込んだ発言はなく、当初の懸念はひとまず遠のいた。2月の国内景気は、広範囲におよぶ人手不足に加え、原油価格の上昇や円安を受けて企業のコスト負担が増したものの、自動車販売および同部品輸出の好調が化学品などの関連業種に広がったほか、半導体製造装置の好況や建設機械の持ち直しといった製造業の改善が、景況感全体を押し上げた。国内景気は、好調な自動車関連や機械製造などにより製造業が改善したことを受けて、回復傾向が続いた。

国内景気は緩やかな回復が続く

今後の国内景気は、どの程度実質賃金が上昇し、個人消費の押し上げにつながるかがポイントとなる。賃金へのプラス材料は、良好な雇用環境や働き方改革の推進に加えて、企業業績の改善による賃金アップに向けた動きの本格化などが期待される。また、中国経済の持ち直しなど世界経済の回復を背景とした好調な輸出や、人手不足に対応する省力化投資など、設備投資が増加することが予想されるほか、2016年度補正予算の執行による公共工事増加もプラス要因となるだろう。他方、海外において、保護主義の色合いが濃い米政権の通商政策や欧州政治の混乱などの政治リスクを抱えていくことは懸念材料といえよう。

今後の景気は、米国などの海外リスクを多数抱えながらも、緩やかに回復が続くことが見込まれる。

今後の見通し

■2月の倒産件数は664件、5カ月ぶりに前年同月比増加

2017年2月の企業倒産件数は664件と前年同月(656件)を1.2%上回り、5カ月ぶりに増加した。負債総額は1158億5500万円と前年同月(1551億6800万円)を25.3%下回り、3カ月連続で減少した。負債5000万円未満の倒産が383件(構成比57.7%)となり、依然として小規模倒産が過半数を占める傾向が続いている。

■深刻化する人手不足、物流各社はビジネスモデルの見直しも

有効求人倍率の上昇や完全失業率の低下など労働需給が逼迫するなか、正社員が不足していると感じる企業は過去10年で最高となる43.9%に達しており、企業の人手不足は深刻度を増している(帝国データバンク「人手不足に対する企業の動向調査(2017年1月)」)。 特に、インターネットなどを通じた通信販売の拡大で宅配便取扱量が増加し、ヤマト運輸は人手不足を背景に宅配の荷受量抑制や料金体系、時間指定サービス見直しの検討開始に踏み切った。また、事務用品通販大手・アスクルの倉庫火災では拠点集中のリスクも浮き彫りとなった。

物流各社ではドライバーの高齢化や人手不足の加速への対応のほか、物流拠点や人員配置など、既存のビジネスモデルの見直しを迫られる事態に直面している。

一時期の燃料価格の下落もあり、運輸業の倒産は減少傾向で推移しているが、今後、全国的な働き手の奪い合いによる人件費上昇に加えて、最低賃金の引き上げや労働時間規制の強化などがコスト負担増となり、運輸業の倒産動向に影響を与える可能性がある。

■地方中核都市における百貨店の不振、取引先への影響も懸念

今後の国内景気に対して個人消費の回復がカギを握るとみられるが、家計調査(二人以上世帯、総務省)によると実質家計消費支出は11カ月連続で減少しており、とりわけ地方中核都市における百貨店が大きな影響を受けている。仙台で「さくら野百貨店 仙台店」を経営していたエマルシェ(負債31億円、宮城県、破産)は、郊外型ショッピング施設やファッションビルとの競争が激化するなかで、業績悪化に歯止めがかからず倒産に至った。百貨店業界が消費スタイルの多様化などで苦戦しているなか、今後は百貨店を主力取引先として商品を納入している企業に影響が及ぶ懸念もある。

■国内外で各種リスクが残るものの、倒産件数は低水準で推移する見込み

米欧における政治リスクに対する不透明感や、企業ガバナンスに関する不祥事など、国内外で経済に及ぼすマイナス材料は依然として残っている。他方、米国からの対日圧力に対する当初の懸念がひとまず遠のいたほか、金融緩和政策の継続や2016年度補正予算の執行による公共工事の増加は景気を下支えする要因となろう。こうしたなか、関西圏や三重県で地方銀行等の経営統合が発表されたほか、地方金融機関の再編が各地で予定されている。金融庁は、2016年9月に掲げた「金融仲介機能のベンチマーク」に続いて、2017年3月から中小企業3万社へのアンケート等を実施し、地域金融機関による中小企業への経営改善や企業再生に向けた取り組みの深化を促す。東日本大震災から約6年が経過するなか、地域経済の活性化において地域金融機関の果たす役割は一段と重要になるであろう。

このような状況の下、当面の倒産件数は、業界ごとに異なるリスクを抱えながらも、製造業や建設業を中心として低水準での推移が続くと見込まれる。