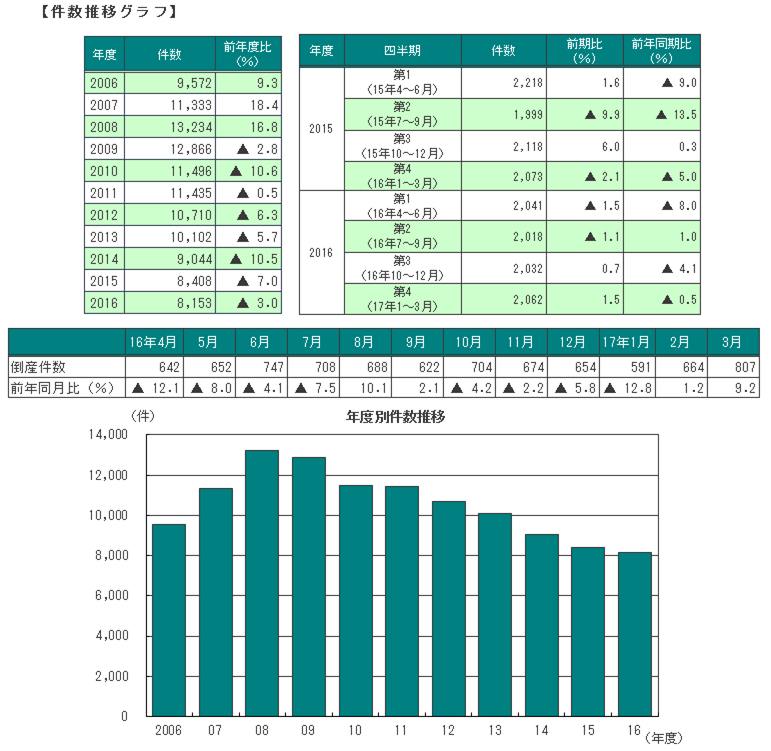

倒産件数は8164件、7年連続の前年比減少

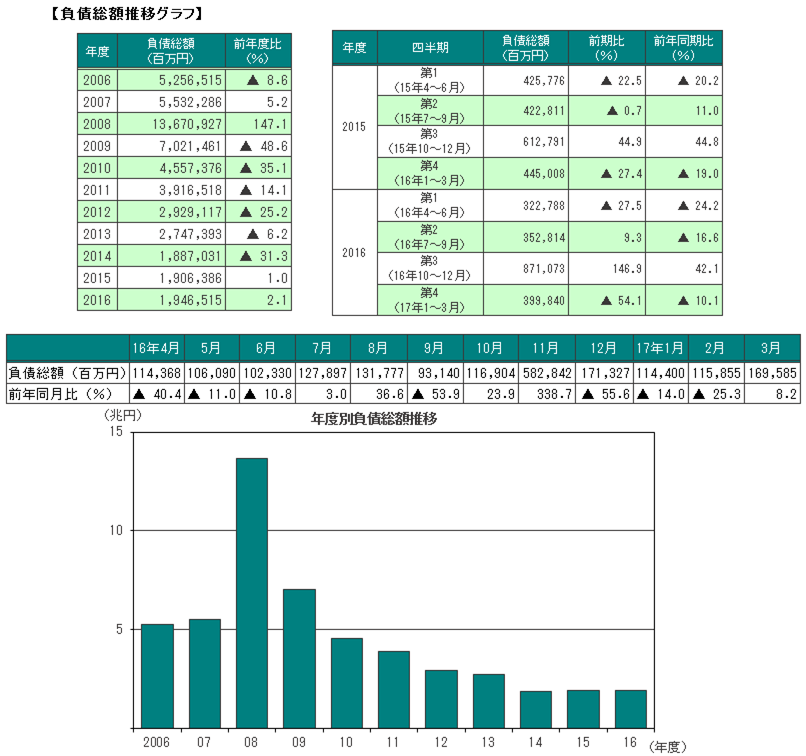

負債総額は1兆9916億8300万円、2年ぶりの前年比減少

倒産件数 | 8164件 |

|---|---|

前年比 | ▲4.1% |

2015年 | 8517件 |

負債総額 | 1兆9916億8300万円 |

|---|---|

前年比 | ▲1.0% |

2015年 | 2兆108億800万円 |

主要ポイント

- ■倒産件数は8164件(前年8517件、前年比4.1%減)と、7年連続で前年を下回り、2000年(6734件)に次ぐ低水準となった。四半期ベースでみると、第3四半期は2018件(前年同期1999件)と微増したものの、それ以外の四半期では前年同期を下回った

- ■負債総額は1兆9916億8300万円と、前年を1.0%下回り、2年ぶりの前年比減少となった

- ■件数、負債総額ともに2000年以降2番目の低水準

- ■業種別に見ると、7業種中6業種で前年を下回った。なかでも運輸・通信業(282件、前年比18.3%減)、製造業(1053件、同12.3%減)の2業種は前年比2ケタの大幅減少

- ■「チャイナリスク関連倒産」は120件(前年80件)判明し、前年比50.0%の大幅増加

- ■地域別に見ると、9地域中7地域で前年を下回った。このうち、関東は7年連続、近畿は6年連続、中国は5年連続、北海道と九州は4年連続で、それぞれ前年を下回った

- ■態様別に見ると、破産は7638件(前年7985件)と前年比4.3%の減少となり、2年連続で8000件を下回った。会社更生法(1件)と民事再生法(246件)は、ともに前年と同水準となった一方、特別清算は279件(前年285件)と、前年を2.1%下回った

- ■上場企業の倒産は発生しなかった

- ■負債トップは、パナソニックプラズマディスプレイ㈱(特別清算、11月)の5000億円

■件数

ポイント7年連続の前年比減少、2000年以降過去2番目の低水準

2016年の倒産件数は8164件(前年8517件、前年比4.1%減)と、7年連続で前年を下回った。2000年(6734件)に次ぐ過去2番目の低水準となったものの、前年比の減少幅は2年連続で縮小した。四半期ベースでみると、第3四半期は2018件(前年同期1999件)と微増したものの、それ以外の四半期で前年同期を下回った。

要因・背景

- 業種別では運輸・通信業や製造業など7業種中6業種で、地域別では関東や九州など9地域中7地域で前年を下回り、幅広い業種・地域で倒産件数が前年比減少となった

■負債総額

ポイント2年ぶりの前年比減少、2000年以降2番目の低水準

2016年の負債総額は1兆9916億8300万円(前年2兆108億800万円)と、前年を1.0%下回り、2年ぶりの前年比減少となった。四半期ベースでみると、第4四半期を除く3四半期で前年同期比2ケタの大幅減少。一方、第4四半期は、負債5000億円の大型倒産が発生したことで前年同期比では2ケタの大幅増加となった。

要因・背景

- 1.負債トップは、パナソニックプラズマディスプレイ㈱(11月、大阪府)の5000億円

- 2.各種金融支援などを背景に、負債50億円以上の大型倒産は36件(前年38件)と、2014年(32件)に次ぐ2000年以降2番目の低水準となった

■業種別

ポイント7業種中6業種で前年比減少、建設・製造・卸売業は2000年以降最少

業種別に見ると、7業種中6業種で前年を下回った。なかでも運輸・通信業(282件、前年比18.3%減)、製造業(1053件、同12.3%減)の2業種は前年比2ケタの大幅減少。また、建設業、製造業、卸売業の3業種は2000年以降最少を記録。一方、サービス業(1765件、同0.6%増)は5年ぶりに前年比増加となった。

要因・背景

- 1.製造業は、輸送用機械器具製造業(31件、前年20件)など、前年を上回った業種があったものの、内需に支えられた食料品・飼料・飲料製造業(144件、同178件)や出版・印刷・同関連産業(146件、同168件)は前年を大きく下回り、まだら模様の状況となった

- 2.サービス業は、5年ぶりに前年を上回り、なかでも、病院・一般診療所・歯科診療所(34件、前年比36.0%増)は設備投資負担や人手不足などを背景に、4年ぶりに前年比増加

■主因別

ポイント「不況型倒産」の構成比は83.1%

主因別の内訳を見ると、「不況型倒産」の合計は6783件(前年7149件)となった。構成比は83.1%(前年83.9%)と、前年を0.8ポイント下回り、2年ぶりの前年比減少となった。

要因・背景

- 1.不況型倒産のうち、建設業と製造業の2業種は7年連続の前年比減少

- 2.「円安関連倒産」は98件(前年352件)、「円高関連倒産」は56件(前年60件)判明

- 3.「チャイナリスク関連倒産」は120件(前年80件)判明し、前年比50.0%の大幅増加

- 4.「返済猶予後倒産」は413件(前年394件、前年比4.8%増)判明

■規模別

ポイント負債5000万円未満の小規模倒産、構成比は57.2%

負債額別に見ると、負債5000万円未満の小規模倒産は4673件と、前年(4802件)を2.7%下回ったものの、構成比は57.2%と2009年(42.5%)以降8年連続で増加、2000年以降で最高。負債50億円以上の倒産は36件(前年38件)で、前年比5.3%減少した。

要因・背景

- 1. 負債5000万円未満の倒産は、製造業や小売業など5業種で前年を下回った

- 2. 金融機関による各種支援などを受け、負債50億円以上の倒産は36件と、2000年以降でピークとなる2001年(337件)の約1割にとどまった

■地域別

ポイント9地域中7地域で前年比減少

地域別に見ると、9地域中7地域で前年を下回った。このうち、関東(3110件)は7年連続、近畿(2013件)は6年連続、中国(318件)は5年連続、北海道(257件)と九州(586件)は4年連続でそれぞれ前年を下回った。一方、北陸(240件)と中部(1186件)は前年比増加。

要因・背景

- 1. 九州は、熊本地震に関連し、沖縄県以外がセーフティネット保証4号の対象となったほか、金融機関の支援や復興需要などで、2000年(538件)以来、16年ぶりに600件を下回った

- 2. 北陸は、福井県が前年比2ケタ減少するも、新潟県と富山県で同2ケタ増となり、4年ぶりに前年比増加

■態様別

ポイント特別清算の構成比、4年連続の増加

態様別に見ると、破産は7638件(前年7985件)と前年比4.3%の減少となり、2年連続で8000件を下回った。会社更生法(1件)と民事再生法(246件)は、ともに前年と同水準となった一方、特別清算は279件(前年285件)と、前年を2.1%下回った。

要因・背景

- 1. 民事再生法は、大企業の業績改善に加え、地域経済活性化支援機構や中小企業再生支援協議会といった外部機関の活用など再建スキームの多様化が進んだことなどから、ピーク時(2001年、965件)の4分の1にとどまる

- 2. 特別清算の構成比は、不採算子会社を整理する親企業や、第二会社方式と呼ばれる事業再生スキームを活用する企業が増えたことなどで、4年連続の増加

■上場企業倒産

2016年は、上場企業の倒産が発生しなかった。年間を通して上場企業の倒産が発生しなかったのは、2014年以来2年ぶり。

上場企業の倒産は、金融機関が返済条件の変更に引き続き応じていることに加え、円安・株高による業績改善や、日銀による“異次元緩和”の継続等により、2015年9月に第一中央汽船㈱(民事再生法、東証1部)が発生して以降は15カ月連続で発生していない。

■主な倒産企業

2016年の負債トップは、パナソニックプラズマディスプレイ㈱(特別清算、11月)の5000億円。以下、アイエス㈱(破産、12月)の465億9200万円、公益財団法人山梨県林業公社(民事再生法、7月)の260億4400万円と続く。

負債1000億円以上の倒産が1件のみとなったのは、2014年以来2年ぶり。

■注目の倒産動向

企業倒産件数移動平均 倒産件数1年移動平均値はピーク時の約6割の水準で推移

倒産件数は、決済の集中度合いや営業日数の増減など季節要因が大きく影響するため、長期的な観点から倒産件数推移を捉えるには、「移動平均」を用いた分析が有効である。2001年以降の倒産件数1年移動平均を見ると、2000年の民事再生法施行以降、倒産処理の手法が任意整理から法的整理へシフトしたことを背景に、2003年6月(878件)に1回目のピークを迎えた。以降、セーフティネット保証や借換保証などの政府による企業支援策のほか、景気拡大の動きが強まったこともあり、2005年7月には1年移動平均値が674件にとどまるなど、企業倒産は一時落ち着きを見せた。しかし、その後は構造的不況を背景とした中小零細企業の倒産や、資源高・法改正による影響を受けた企業の倒産が増加。そうしたなか、2008年9月にはリーマン・ショックが発生。建設業や不動産業を中心とした大型倒産が相次ぎ、2009年8月には1年移動平均値が2001年以降最高となる1148件を記録した。その後は2009年12月の中小企業金融円滑化法施行や、2012年12月の第二次安倍内閣発足後の公共工事の増加、円安の進行などにより倒産件数は減少の一途を辿る。

2016年は中国経済の減速のほか、自然災害の頻発など不安定要素はあったものの、金融機関が企業の借入金返済の猶予・条件変更に引き続き柔軟に応じているほか、日本銀行によるマイナス金利導入など、企業の資金調達環境改善を促す施策が相次ぎ、倒産件数は低水準で推移した。こうした金融環境のなかにあって、2016年12月の倒産件数の1年移動平均値は680件と、ピーク時に比べ約6割にとどまっている。

※移動平均とは、連続する一定期間のデータの平均値を毎月1カ月ずつずらして計算したもの

2016年12月の1年移動平均=(2016年1月+2016年2月・・・+2016年12月)÷12

今後の見通し

■倒産件数は8164件、2年連続で9千件を下回り2000年以降2番目の低水準

2016年の企業倒産件数は8164件と、2年連続で9千件を下回った。業種別では、製造業(前年比12.3%減)と運輸・通信業(同18.3%減)の減少幅が2ケタと大きく減少した。公共投資や住宅投資を中心に建設需要拡大の追い風を受けた建設業(1594件、同1.1%減)は8年連続で前年比減少、2000年以降でピークだった2008年(3446件)から半数以下まで減少している。構成比を見ると、倒産件数が唯一増加したサービス業が21.6%で最も高く、小売業も21.0%と両業種は3年連続で2割を超え、個人消費の低迷が倒産動向にも表れる結果となった。

一方、負債総額は1兆9916億8300万円で、前年(2兆108億800万円)を1.0%下回った。

■原油高や人手不足によるコスト負担が増加、円安により加速し業績を圧迫する懸念

2016年11月末の石油輸出国機構(OPEC)総会において原油産出国が8年ぶりに減産合意したことを受け、今後の原油価格に対する上昇懸念が浮上しているほか、液化天然ガス(LNG)価格も4カ月連続で上昇している。さらに、トランプノミクスへの期待で生じた12月以降の円安傾向は原油やLNGなどの輸入価格上昇を加速させており、企業のコスト削減努力だけでは対策が追いつかない可能性がある。原油価格が急上昇した2007年~2008年には、運輸業や自動車小売業の倒産件数が急増しており、今後の燃料価格の動向は注視する必要がある。

加えて、企業の人手不足感が高まってきている。TDB景気動向調査によると、雇用過不足DIは建設業や運輸・倉庫、情報サービス、飲食店などを中心に正社員・非正社員とも2016年7月以降6カ月連続で上昇しており、雇用形態にかかわらず人手が足りていない状況が続いている。各社の人件費が増加傾向となっているなか、売上高人件費比率も上昇しており、企業のコスト負担増加は今後の業績を圧迫する要因となろう。

■信用補完制度の見直し、金融機関や中小企業にさらなる意識改革が求められる

経済産業省は12月20日、中小企業政策審議会金融ワーキンググループにおいて、中小企業・小規模事業者を支える信用補完制度の見直し内容の骨子を固めた。創業から事業拡大、再生まで企業のライフステージ別にきめ細かな対応が盛り込まれたが、そこには中小企業の自主的な経営努力を促すとともに、金融機関には過度に信用保証に依存せず事業を評価した融資やその後の経営支援を求めている。セーフティネット保証5号(不況業種)における「100%保証」については一律「80%保証」に改正するなど、金融機関にもリスク負担を求めることから、経営改善だけではなく撤退を含めた事業転換等が促される可能性もある。

2016年には、金融庁「金融仲介機能のベンチマーク」や経済産業省「ローカルベンチマーク活用行動計画」などが打ち出され、金融機関に対しては一段と企業の経営状態を把握し、事業性評価を通じた融資が期待されている。こうしたなかで、今後は金融機関と中小企業・小規模事業者の双方に、生産性の向上や事業再生への努力、あるいは撤退の決断などが求められて来よう。

■倒産動向は増減を繰り返しながら低水準での推移が続く見通し

今後、個人消費の活発化が国内景気の浮上に対して一段と重要性を増すとみられる。賃金の上昇見通しに加えて、政府には2017年1月から施行された改正育児・介護休業法など、働き方改革などに向けた施策が期待され、企業や労働者が抱える将来不安の払拭が消費拡大には不可欠な要素となろう。トランプ次期米大統領による保護貿易などが基盤産業へ与える影響が懸念されるなか、環境の変化への対応が求められる。また、中国経済の減速を背景にチャイナリスク関連倒産が2016年は前年から1.5倍に増加しており、欧州や韓国の政情不安など、海外における政治・経済動向の不透明感の高まりは、内需中心の企業においても無関係ではいられない。

倒産動向は、国内外における各種のリスクが複合的に作用するなか、業種や地域間でまだら模様を示しながらも、当面の倒産件数は増減を繰り返しながら推移しつつ、低水準に抑えられた状況が続くとみられる。