年間件数3年連続で大幅増、1万件に迫る

2014年以降で最多

概況・主要ポイント

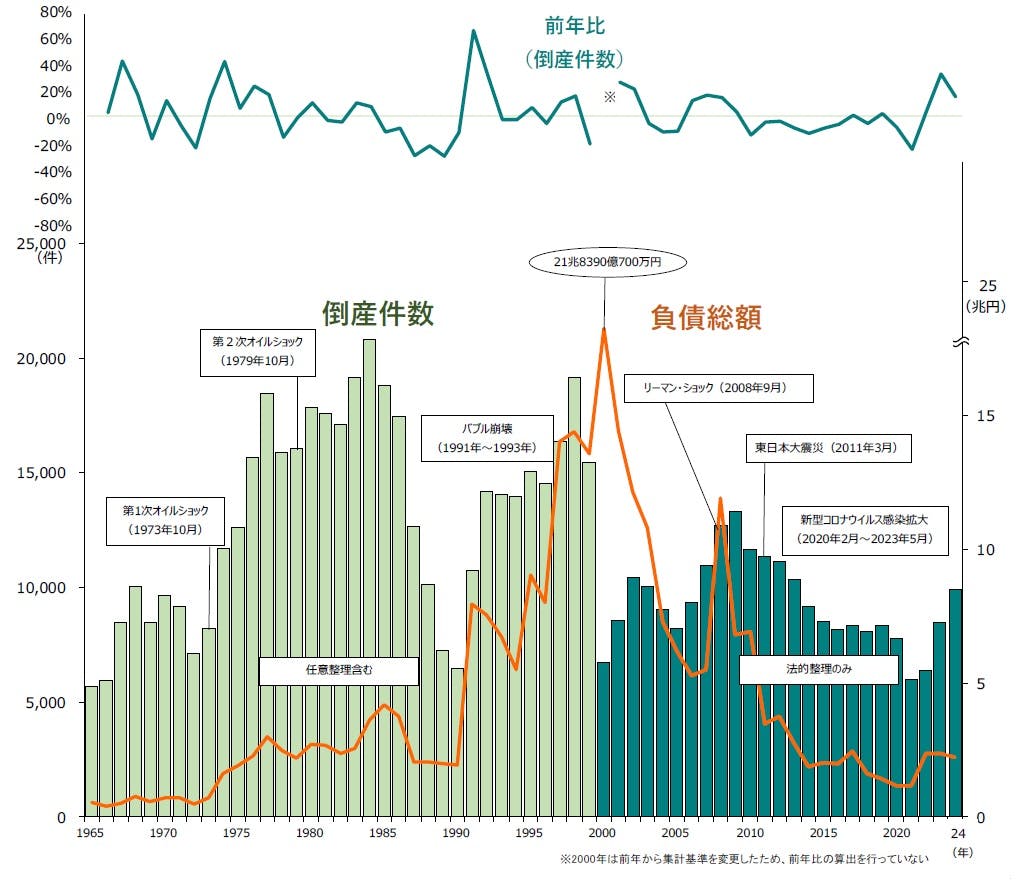

1.2024年の倒産件数は9901件(前年8497件、16.5%増)となり、前年を1404件(16.5%増)上回った。3年連続で前年を上回り、2013年(10332件)以来の1万件に迫る件数となった。2014年(9180件)以降で最も多くなった

2.負債総額は2兆2197億8000万円(前年2兆3769億300万円、6.6%減)で、3年連続で2兆円を超えた。全体の約3割を占めたMSJ資産管理㈱〈旧:三菱航空機㈱、6413億円〉をはじめ、負債100億円以上の倒産が10件発生した

3.業種別にみると、7業種中6業種が前年を上回った。『サービス業』(前年2099件→2547件、21.3%増)が最も多く、2000年以降で最多となった。『小売業』(同1783件→2087件、17.0%増)、『建設業』(同1671件→1890件、13.1%増)が続いた

4.地域別にみると、2年連続で全地域が前年を上回った。最も件数が多かったのは、『関東』(前年3066件→3442件、12.3%増)。次いで、『近畿』(同2106件→2542件、20.7%増)は、11年ぶりに2500件を超えた。38都道府県が前年を上回った

5.「ゼロゼロ(コロナ)融資後倒産」は734件判明し、4年連続で過去最多を更新した

6.「人手不足倒産」は342件判明し、初めて300件を超え過去最多を大幅更新した

7.「後継者難倒産」は540件判明し、前年から減少も過去2番目の高水準となった

8.「物価高倒産」は933件判明し、過去最多を大幅に更新した

業種別

7業種中6業種が前年を上回る 『サービス業』は2000年以降で最多

業種別にみると、7業種中6業種が前年を上回った。『サービス業』(前年2099件→2547件、21.3%増)が最も多く、『小売業』(同1783件→2087件、17.0%増)、『建設業』(同1671件→1890件、13.1%増)と続いた。『サービス業』は2000年以降で最多となった。『小売業』は2012年(2074件)以来、12年ぶりに2000件を上回った。最も増加率が高かった『製造業』(同908件→1145件、26.1%増)は、7年ぶりに1000件を超えた。

業種を細かくみると、『サービス業』では、「広告・調査・情報サービス」(前年681件→819件)が全体を押し上げた。『小売業』では、仕入れ価格の高騰が要因となり、「飲食店」(同768件→894件)が最も多く、2000年以降で最多となった。職人の高齢化や人手不足が深刻な『建設業』では、「職別工事」(同763件→879件)が増加し、過去10年で最多となった。

倒産主因別

『不況型倒産』の件数は8203件 「経営者の病気、死亡」は2000年以降で最多

主因別にみると、「販売不振」が8067件(前年6672件、20.9%増)で最も多く、全体の81.5%(対前年3.0ポイント増)を占めた。2年連続で増加率が20%を超え、11年ぶりに8000件を上回った。「売掛金回収難」(前年44件→57件、29.5%増)や「不良債権の累積」(同14件→17件、21.4%増)などを含めた『不況型倒産』の合計は8203件(同6797件、20.7%増)となった。

「経営者の病気、死亡」(前年278件→316件、13.7%増)は2000年以降で最多となった。「設備投資の失敗」(同30件→45件、50.0%増)は2年ぶりに前年を上回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

「破産」は9271件、11年ぶりに9000件を上回る

倒産態様別にみると、『清算型』倒産の合計は9623件(前年8265件、16.4%増)となり、全体の97.2%を占めた。『再生型』倒産は278件(同232件、19.8%増)発生した。

『清算型』では、「破産」が9271件(前年7986件、16.1%増)で最も多く、11年ぶりに9000件を上回った。「特別清算」は352件(同279件、26.2%増)で、2006年(359件)に次いで過去3番目に多い件数となった。

『再生型』では、寛一商店㈱などグループ9社を含む、「会社更生法」が12件(前年2件、500.0%増)となった。「民事再生法」は266件(前年230件、15.7%増)発生し、個人が193件、法人が73件となった。

規模別

負債「5000万円未満」の倒産は5919件、2000年以降で最多

負債額規模別にみると、「5000万円未満」の倒産が5919件(前年5024件、17.8%増)で、2000年以降で最多となった。『50億円以上』は前年を下回ったが、『50億円未満』が前年を大幅に上回り、中小零細企業を中心に増加が目立った。

資本金規模別では、『個人+1000万円未満』の倒産が7044件(前年5853件、20.3%増)発生し、全体の71.1%を占めた。

業歴別

『新興企業』は3080件、15年ぶりに3000件を上回る

業歴別にみると、「30年以上」が3144件(前年2740件、14.7%増)で最も多く、全体の31.8%を占めた。2013年(3215件)以来11年ぶりに3000件を上回った。このうち、老舗企業(業歴100年以上)の倒産は145件(同96件、51.0%増)と2000年以降で最多となった。

業歴10年未満の『新興企業』〈「3年未満」(前年361件→397件、10.0%増)、「5年未満」(同596件→710件、19.1%増)、「10年未満」(同1570件→1973件、25.7%増)〉は3080件(前年2527件、21.9%増)と、15年ぶりに3000件を上回った。内訳を業種別にみると、「サービス業」(同785件→1006件、28.2%増)が最も多く、「小売業」(同614件→774件、26.1%増)、「建設業」(同495件→601件、21.4%増)が続いた。

地域別

2年連続で全地域が前年を上回る 都道府県別では38都道府県が前年を上回る

地域別にみると、2年連続で全地域が前年を上回った。また、『北海道』を除く8地域が過去10年で最多となった。最も件数が多かったのは、『関東』(前年3066件→3442件、12.3%増)で、「東京」(同1549件→1758件)が前年を大幅に上回った。次いで、『近畿』(同2106件→2542件、20.7%増)が続き、11年ぶりに2500件を上回った。『近畿』は全府県で前年を上回っており、「滋賀」(同88件→124件)や「奈良」(同64件→110件)の増加が目立った。都道府県別では、38都道府県が前年を上回り、各地域で増加傾向が見られ、全体の件数を押し上げた。「東京」が1758件で最多、「大阪」が1330件で続いた。

最も増加率が高かったのは『北陸』(前年241件→323件、34.0%増)で、能登半島地震の影響もあり、大幅に増加した。次いで、『東北』(同443件→569件、28.4%増)が続き、東日本大震災直後の2011年(446件)を超えた。

注目の倒産動向 -1

「飲食店」倒産動向

2024年の「飲食店」倒産894件、過去最多を更新

「居酒屋」「ラーメン店」など11業態中5業態で過去最多

飲食店の倒産が過去最多となった。2024年の倒産件数は894件で、前年(768件)比で16.4%増加。2020年(780件)を上回って過去最多を更新した。

業態別(11業態)では、最も多かったのは居酒屋を主体とする「酒場、ビヤホール」(212件)で、ラーメン店などの「中華料理店、その他の東洋料理店」(158件)、「西洋料理店」(123件)が続き、いずれも過去最多となった。また、「そば・うどん店」(27件)、お好み焼き店やハンバーガー店などが含まれる「その他の一般飲食店」(65件)も過去最多を更新した。

負債額規模別にみると、「1000万円以上5000万円未満」が692件(構成比77.4%)で最多となり、1億円未満の小規模倒産が784件(同87.7%)だった。負債額最大は、ビヤレストランなどを展開していたアサヒフードクリエイト㈱(東京、7月特別清算)の約89億9726万円。

大手クラスでは近時、コスト削減や価格転嫁により採算が改善するケースもみられる。しかし、飲食店業界において大半を占める小規模事業者では、原材料や光熱費など各種コストの上昇の影響、さらにはコロナ禍からの経済回復により幅広い業態で人手不足となり、人材獲得のため賃上げなど人件費の増加が負担となっている。一方で、物価高による節約志向により価格転嫁が難しく、スケールメリットが生かせずコスト削減も困難なケースが多い。物価高は今後も続くとみられ、中小クラスを中心に競争にさらされた事業者の倒産や廃業は当面、高水準で推移するとみられる。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は734件判明 4年連続で過去最多を更新

「ゼロゼロ(コロナ)融資後倒産」は、734件(前年652件、12.6%増)判明し、4年連続で過去最多を更新した。業種別では、『建設業』(143件)が最も多く、『サービス業』(139件)、『小売業』(138件)が続いた。「不良債権(焦げ付き)」に相当するゼロゼロ融資喪失総額は推計で約1163億2300万円にのぼった。

人手不足倒産

人手不足倒産は342件判明 初めて300件を超え過去最多を大幅更新

「人手不足倒産」は、342件(前年260件、31.5%増)判明した。初めて300件を超え、過去最多を大幅に更新した。業種別では、『建設業』(99件)が最も多く、『運輸・通信業』(66件)と合わせて全体の約5割を占めた。『サービス業』(95件)は前年(57件)から大幅に増加した。従業員数10人未満の小規模企業が7割を占めた。

注目の倒産動向 -2

「タクシー業」の倒産・休廃業解散動向

「ドライバー不足」深刻 タクシー業の倒産・廃業82件、過去最多

「人手不足」での倒産目立つ 燃料費高騰も経営に追い打ち

全国的に「タクシーがつかまらない」状況が多くみられるなかで、タクシー業の倒産が急増している。2024年に発生した倒産は35件、休廃業・解散は47件判明し、計82件のタクシー業者が市場から退出した。2023年の件数(63件)に比べて19件・30.2%増と急増し、これまで最多だった2019年(73件)を上回った。

2024年におけるタクシー業倒産35件のうち、少なくとも4割以上がドライバーなどの「人手不足」が要因となった。これまで、年間1~2件前後の発生だったが、2024年は人手不足による倒産割合が突出して高い傾向にあり、深刻化するドライバー不足と、それに伴う「タクシー余り=稼働率低下」が各社の経営を悩ませている。国土交通省によると、全国のタクシー会社で働く運転手の数は、2023年3月末時点で約22万人と、コロナ禍前の2019年3月末に比べて約2割減少した。1割未満だった同期間における法人タクシーの保有車両数の減少率と比べても、ドライバーの減少ペースが目立った。こうした状況に加えて、燃料となるプロパンガスの価格高騰が重なり、経営をあきらめるタクシー業者が増加した要因となっている。

足元では、「夜の長距離やチケットの需要は回復した」という声がある一方、「週末などは配車依頼に応えられない」といった課題も聞かれ、慢性的なドライバー不足による旅客需要の取りこぼしをどう防ぐかが目下の課題となっている。こうしたなか、タクシー業者が運行主体となり、一般ドライバーが自家用車を用いて有償で客を運ぶ「日本版ライドシェア」の導入が各地で進んでいる。タクシーにとって「ライバルとなる競争相手」か「共存共栄のパートナー」かの見極めが進むなかで、「安心できる移動手段」としてのタクシー運行とどう共存するかが問われている。

後継者難倒産

後継者難倒産は540件判明 前年から減少も過去2番目の高水準

「後継者難倒産」は、540件(前年564件、4.3%減)判明し、4年ぶりに前年を下回った。2年連続で500件を超え、2023年(564件)に次ぐ過去2番目の件数となった。後継者難倒産のうち、「経営者の病気、死亡」が4割を占め、後継者不在を理由に事業継続をあきらめるケースが発生している。業種別では、『建設業』(124件)が最多で、『製造業』(95件)が続いた。

物価高(インフレ)倒産

物価高倒産は933件判明 過去最多を大幅に更新

「物価高倒産」は、933件(前年775件、20.4%増)判明し、倒産全体の約1割を占めた。初めて900件を超え、過去最多を大幅に更新した。業種別では、『建設業』(250件)が最も多く、『製造業』(194件)、『運輸・通信業』(155件)が続いた。資材高が続く『建設業』は初めて200件を超え、『小売業』のうち「飲食店」(81件)は前年(46件)から7割増となった。

今後の見通し

2024年は小規模倒産を中心に3年連続増加

2024年の企業倒産は9901件発生し、前年(8497件)を16.5%上回り、3年連続の増加となった。懸念された年間1万件には到達しなかったものの、2013年(1万332件)に次ぐ11年ぶりの高水準となった。月別推移を見ても、2024年12月は848件(前年同月比5.2%増)を数え、2022年5月から32カ月連続で前年同月を上回り、過去最長の連続増加記録を更新した。物価高、人手不足、後継者難に、新型コロナ支援策の終了やゼロゼロ融資の返済負担も加わり、企業倒産は負債5000万円未満の小規模事業者を中心に緩やかな増加が続いた。

足元でも、話題性の高い倒産が相次いだ。中古車販売最大手「ビッグモーター」を運営していた「BALM」は、主力事業を別会社へ承継後、12月2日に民事再生法を申請した。9万名超の債権者を巻き込む過去最大規模の消費者被害となった、脱毛サロン「アリシアクリニック」運営の「美実会」など2法人は、12月10日に破産手続き開始決定を受けた。異例ずくめの展開をたどる「船井電機」の破産事件以降、企業倒産を報じるニュースが明らかに増えている。

2025年は緩やかな倒産増加続く

2025年も引き続き、企業倒産は緩やかな増加局面が続く見通しである。企業にとってのコストアップにつながる厳しい外部環境が好転する兆しはなく、1月にも予想される追加利上げや、さらなる賃上げの動きに対応しきれず、中小零細企業の「あきらめ倒産」「あきらめ廃業」が一段と広がるだろう。とくに、「2025年問題」(=団塊の世代が75歳以上の後期高齢者となることで起こる諸問題)は倒産動向にも影を落とし、経営者の高齢化や人手不足に影響が色濃く出てくることが予想される。2024年は「物価高倒産」が倒産件数を押し上げたが、2025年はこれに加えて「人手不足倒産」や「後継者難倒産」への注目度が高まる1年となりそうだ。

2024年に過去最多の件数を更新した「粉飾倒産」は、2025年も発生が相次ぐだろう。直近でも、歯科医療用器械・器材などの専門商社「ADI.G」は、11月に取引金融機関に“不適切な会計処理”を報告後、継続支援の同意が得られず、12月16日に民事再生法を申請した。同社は周囲から“良い会社”と見られていただけに、今後も、粉飾発覚を契機とした「優良企業の突発的な経営破綻」には警戒度を高める必要がある。

「新陳代謝」と「優勝劣敗」が加速する1年に

2025年の企業倒産は「新陳代謝」と「優勝劣敗」が加速する1年になる。2024年の倒産件数は3年連続で増加したとはいえ、リーマン・ショックの影響が深刻化した2009年(1万3306件)のような危機的状況にはほど遠い。負債総額を見ても、上場企業や新興不動産デベロッパーの倒産が相次いだ当時と比べ3倍以上の開きがある。2025年の倒産件数が2009年の水準まで急増する事態は想定していないものの、引き続き緩やかな増加局面が続く見通しである。

なかでも、人手不足の影響が2024年以上に広がるとともに、経営体力が限界に達した末の「賃上げ難型」倒産の多発も小規模事業者を中心に懸念される。利益で借入金の利息が賄えず、政府や金融機関の支援で延命を続けてきた推計20万社超の「ゾンビ企業」の淘汰もさらに進むだろう。金融機関の選別からふるい落とされる企業も一定数出てくるにちがいない。多くの企業が人手不足解消に取り組むなかで、法的整理や私的整理の手法を用いて事業や雇用を別会社に承継したうえで、長年の債務を処理するスキームもさらに活発化していきそうだ。