倒産件数、8半期連続で増加

中小企業の「人手不足」が深刻に

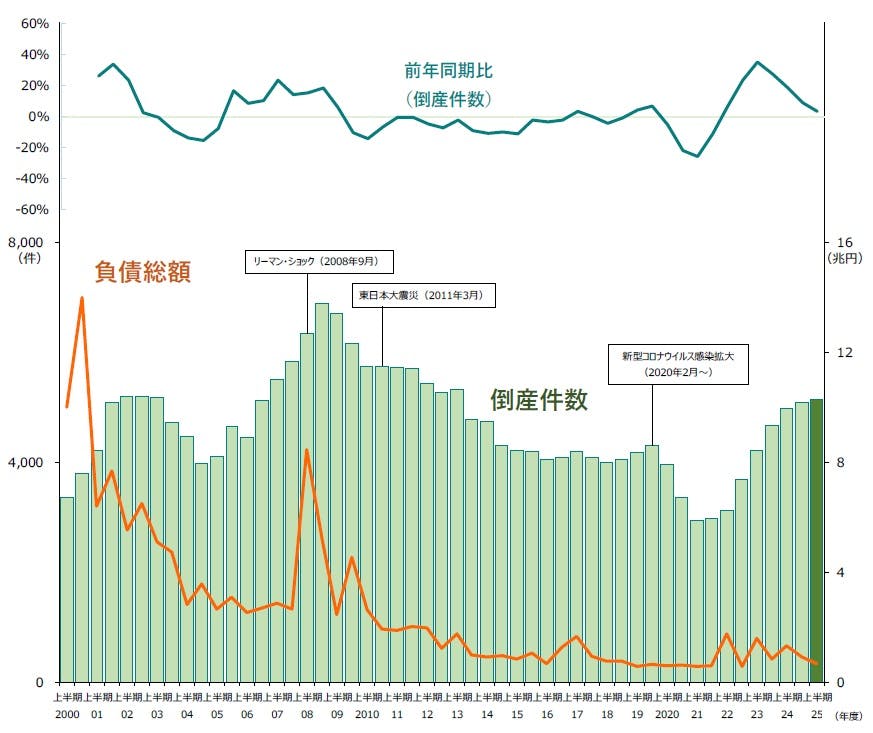

概況・主要ポイント

- 2025年度上半期の倒産件数は5146件(前年同期4990件、3.1%増)で、上半期としては2013年度(5320件)以来12年ぶりに5000件を上回った。半期ベースでみると、2021年度下半期(2978件)以降、8半期連続の増加となった。8半期連続の増加は2000年度以降最長

- 2025年度上半期の負債総額は6705億800万円(前年同期1兆3294億9200万円、49.6%減)と、2半期連続で減少し、上半期としては4年ぶりに1兆円を下回った。前年1社で負債額の約5割を占めた「MSJ資産管理㈱(旧商号:三菱航空機㈱)」(負債6413億円)を除いても減少に転じており、中小零細規模の倒産が目立った

- 業種別にみると、7業種中4業種で前年を上回った。『サービス業』(前年同期1312件→1348件、2.7%増)が8半期連続で増加し、2000年度以降で最多となった。『小売業』(同1048件→1120件、6.9%増)は過去3番目に多かった

- 地域別にみると、9地域中8地域で前年を上回った。最も増加率が高かったのは『北陸』(前年同期150件→191件、27.3%増)で、全県が前年を上回り、上半期としては3年連続で前年を上回った

- 「ゼロゼロ(コロナ)融資後倒産」は334件判明し、上半期としては初めて前年を下回った

- 「人手不足倒産」は214件判明し、過去最多を更新した

- 「後継者難倒産」は264件判明し、上半期としては過去2番目に多かった

- 「物価高倒産」は488件判明し、過去最多を更新した

業種別

『サービス業』が8半期連続で増加、2000年度以降で最多

業種別にみると、7業種中4業種で前年を上回った。『サービス業』(前年同期1312件→1348件、2.7%増)が8半期連続で増加し、2000年度以降で最多となった。『小売業』(同1048件→1120件、6.9%増)は過去3番目に多かった。『建設業』(同921件→1013件、10.0%増)は、上半期としては2013年度(1204件)以来12年ぶりに1000件を上回った。『不動産業』(同141件→155件、9.9%増)は、2024年度下半期(155件)と並び、過去10年で最多タイとなった。

業種を細かくみると、『サービス業』では、「教育」(前年同期11件→18件)や「娯楽業」(同62件→78件)が全体の件数を押し上げ、特に職業訓練施設やフィットネスクラブの増加が目立った。『小売業』では、「飲食店」(同439件→451件)が上半期としては2000年度以降で最多となった。一方、『運輸・通信業』では、「運輸業」(同242件→217件)が全体を押し下げ、上半期としては5年ぶりに前年を下回った。

倒産主因別

「経営者の病気、死亡」が175件、2000年度以降で最多

主因別にみると、「販売不振」が4215件(前年同期4100件、2.8%増)で最も多く、上半期としては2年連続で4000件を上回った。「売掛金回収難」(前年同期32件→30件、6.3%減)や「不良債権の累積」(同10件→5件、50.0%減)などを含めた『不況型倒産』の合計は4276件(同4171件、2.5%増)で、8半期連続で増加した。

「経営者の病気、死亡」(前年同期159件→175件、10.1%増)は2000年度以降で最多となった。「放漫経営」(同64件→97件、51.6%増)は大幅に増加し、上半期としては過去10年で最多となった。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

「破産」は4816件、4半期連続で4000件を上回る

倒産態様別にみると、『清算型』倒産の合計は4993件(前年同期4854件、2.9%増)となり、全体の97.0%を占めた。『再生型』倒産は153件(同136件、12.5%増)発生し、上半期としては4年連続で前年を上回った。

『清算型』では、「破産」が4816件(前年同期4679件、2.9%増)で最も多く、4半期連続で4000件を上回った。「特別清算」は177件(同175件、1.1%増)と、上半期としては2008年度(179件)に次いで過去2番目の件数だった。

『再生型』では、「会社更生法」が6件(前年同期11件、45.5%減)と、前年から大幅に減少した。「民事再生法」は147件(同125件、17.6%増)となり、個人が113件、法人が34件発生した。

規模別

負債「5000万円未満」が2000年度以降で最多、中小零細規模の倒産が増加

負債額を規模別にみると、「5000万円未満」が3204件(前年同期3017件、6.2%増)となり、2000年度以降で最多となった。「5000万円以上1億円未満」の倒産も727件(同722件、0.7%増)と上半期としては過去10年で最多となり、中小零細規模の倒産が増加した。

資本金を規模別にみると、『個人+1000万円未満』の倒産が3747件(前年同期3556件、5.4%増)発生し、2000年度以降で最多となった。

業歴別

『新興企業』は1528件、上半期としては過去3番目の多さ

業歴別にみると、「30年以上」が1604件(前年同期1589件、0.9%増)で最多となった。上半期としては、2013年度(1662件)以来12年ぶりに1600件を上回った。このうち、老舗企業(業歴100年以上)の倒産は71件(同83件、14.5%減)発生した。

業歴10年未満の『新興企業』〈「3年未満」(前年同期200件→220件、10.0%増)、「5年未満」(同354件→323件、8.8%減)、「10年未満」(同980件→985件、0.5%増)〉は1528件(前年同期1534件、0.4%減)と、上半期としては4年ぶりに前年を下回ったものの、2024年度に次ぎ過去3番目に多かった。内訳を業種別にみると、「サービス業」(同516件→508件、1.6%減)が最も多く、「小売業」(同391件→354件、9.5%減)、「建設業」(同272件→319件、17.3%増)が続いた。

地域別

9地域中8地域で前年を上回る 『北陸』の増加率が27.3%でトップに

地域別にみると、9地域中8地域で前年を上回った。最も件数が多かったのは、『関東』(前年同期1759件→1772件、0.7%増)で、「東京」(同905件→886件)を除く全県で前年を上回った。『九州』(同428件→434件、1.4%増)は、上半期としては2009年度(499件)に次ぎ、過去3番目に多かった。『四国』(同90件→100件、11.1%増)は、上半期としては2011年度(110件)以来14年ぶりに100件を上回った。

最も増加率が高かったのは『北陸』(前年同期150件→191件、27.3%増)で、全県が前年を上回り、上半期としては3年連続で前年を上回った。特に「富山」(同28件→54件)の増加が全体を押し上げた。

都道府県別にみると、47都道府県中29道府県が前年を上回った。「栃木」(同91件→98件)と「新潟」(同73件→75件)は2000年度以降最も多かった。

注目の倒産動向 -1

「学習塾」の倒産動向

9月までに37件 過去最多ペースで推移

競争激化が進む東京都内で急増

2025年1-9月に発生した学習塾を経営する事業者の倒産件数は37件で、同期間として過去最多となった。負債規模別にみると、1億円未満の小規模倒産が35件と大半を占めた。

地域別にみると、「東京」が10件で最も多く、「大阪」が7件で続き、都市部で急増した。都市部の中小事業者の倒産が増加している背景には、少子化に伴って同業者間の競争が激化していることがある。さらに、コロナ禍以降に定着した、オンライン授業に特化した事業者や学習用のスマートフォンアプリも台頭。業界団体の役員は「業歴の長い学習塾も、生徒の獲得のためにオンライン授業などのデジタル設備の投資に力を入れる必要性が生じているが、その結果として借入金が膨らむケースもある」と指摘する。

学習塾の倒産は、少子化による生徒数の減少と同業者間の競争などにより2010年代は概ね増加傾向だったが、コロナ禍では支援策もあって一時的に減少に転じた。しかし、少子化は一層加速しており、主な学習塾の利用層である6歳から18歳の人口は、コロナ禍直前の2019年(約1405万人)から2024年(約1336万人)までの5年間で約5%減少(総務省「人口推計」)。都市圏を中心に生徒の争奪戦はさらに厳しさを増していくと考えられる。加えて、人手不足の深刻化により講師の確保も課題だ。

地方の事業者は、地域に根差した基盤を背景に身の丈経営で業容を維持する道もあるが、大手がひしめく大都市圏では資本体力が乏しく収益の確保が難しい事業者を中心に、今後も倒産は増えそうだ。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は334件判明 上半期としては初の減少

「ゼロゼロ(コロナ)融資後倒産」は、334件(前年同期360件、7.2%減)判明し、上半期としては初めて前年を下回った。業種別では、『小売業』(70件)が最も多く、『卸売業』(67件)、『建設業』(62件)が続いた。業種を細かくみると、「飲食店」(31件)や「飲食料品卸売」(20件)など飲食関連業が目立った。

人手不足倒産

人手不足倒産は214件判明 過去最多を更新

「人手不足倒産」は、214件(前年同期163件、31.3%増)判明し、集計開始から初めて半期ベースで200件を超えた。業種別では、『サービス業』(57件)が最も多く、『建設業』(53件)、『運輸・通信業」(36件)が続いた。業種を細かくみると、「道路貨物運送」(33件)が前年同期(19件)を大幅に上回った。

注目の倒産動向 -2

「クリーニング店」の倒産・休廃業解散動向

「倒産・廃業」が高水準 コスト高で3割超「減益」

「カジュアル化」「資材高」「節約志向」の三重苦に直面

2025年1-9月に発生した「クリーニング店」を経営する事業者の倒産は18件、休廃業・解散が34件発生し、合計で52件が市場から退出した。コロナ禍後も需要が戻らず「あきらめ倒産・廃業」が増加した2023年(53件)に並ぶ高水準で、通年で過去最多となる可能性がある。

コロナ禍を機に導入が進んだテレワークや、カジュアルなビジネスウェアが普及したことに加え、単価が低く手軽なコインランドリーの普及などが重なり、クリーニング需要の減退に直面した。他方で、クリーニング事業の運営にかかるコストが近年急激に上昇し、「低利益・大量作業」でビジネスを展開してきたクリーニング店ほど収益性の悪化に直面している。実際に、クリーニング店の2024年度(2024年4月~2025年3月期)における業績をみると、「減益」となった事業者が3割を超えたほか、「赤字」も2割を占め、全体の半数超が業績悪化となった。

足元では、インバウンド需要の回復に伴い宿泊業向けのリネンサプライ部門で受注を強化する動きや、アプリ会員向けの割引などで集客を強化する取り組みも進んでいる。ただ、資材や人件費の高騰が今後も続くと見込まれるなか、収益確保に向けた値上げは大きな課題となる一方、「ワイシャツで200円を超えたあたりから客足が鈍くなった」「客離れを懸念して値上げが一部しかできない」といった声もあり、顧客離れのリスクも伴う値上げに慎重なクリーニング店は少なくない。そのため、当面は限られた需要を競り合う我慢比べの状態が続くとみられ、「カジュアル化」「資材高」「節約志向」の三重苦を前に経営体力が限界に達した中小クリーニング店で「あきらめ倒産・廃業」がさらに増加する可能性がある。

後継者難倒産

後継者難倒産は264件判明 上半期としては過去2番目の多さ

「後継者難倒産」は、264件(前年同期239件、10.5%増)判明し、2年ぶりに前年同期を上回った。上半期としては2023年度(287件)に次いで過去2番目となり、高水準で推移した。業種別では、『建設業』(65件)が最も多く、『製造業』(47件)、『サービス業』(43件)、『小売業』(39件)が続いた。

物価高(インフレ)倒産

物価高倒産は488件判明 過去最多を更新

物価高倒産は、488件(前年同期472件、3.4%増)判明し、集計を開始した2018年度以降で最多を更新した。業種別では、『建設業』(129件)が最も多く、『小売業』(103件)、『製造業』(91件)が続いた。業種を細かくみると、「飲食店」(55件)や「飲食料品小売」(28件)、「食料品・飼料・飲料製造」(23件)など飲食関連業が目立った。

今後の見通し

オルツが粉飾で倒産、不正を見抜く方法に変化

4月1日に3万5961円(始値)だった日経平均株価は、9月25日には終値で最高値となる4万5754円まで上昇したほか、「2025年日本国際博覧会(大阪・関西万博)」などの世界規模のイベント開催もあり、2025年4月~8月の訪日外客数は約1784万5000人と前年同期から約15.5%増加した。こうした要素が経済にプラスの相乗効果を生む一方、物価高、人手不足、後継者難などを要因とする中小事業者の倒産が引き続き高水準に推移したことで、2025年度上半期の全国企業倒産は5146件となり、年度上半期として12年ぶりに5000件を超えた。

アフターコロナの局面で倒産企業の負債の小型化が進む一方、粉飾倒産の散発が続いている。2025年度上半期に話題となったのはオルツ(東証グロース)の倒産だ。7月30日に東京地裁へ民事再生法を申請したが、過去4期の売り上げについて、最大9割が循環取引による過大計上だったことが判明。ステークホルダーとの関係性やチェック体制のあり方が問われるきっかけとなった。近年話題となった複数の粉飾倒産事案を事前に見破ったある金融関係者は、そうした企業を見つけるポイントについて「コロナ禍で安定した業績を装っている」と話す。財務諸表だけに目を向けるのではなく、発想をアナログ化して、数字と実態の乖離や違和感に気づけるかが重要だ。

「休廃業・解散」は倒産の6.9倍、年間7万件ペース

2025年の休廃業・解散件数は1-9月で約5万2300件となり、2016年の調査開始以降で最多となっている2024年(通年で6万9019件)の同期を5.4%上回った。これは今年1-9月に発生した全国企業倒産件数(7619件)の6.9倍にあたる。このままのペースで推移すると2025年(通年)の休廃業・解散件数は、初めて7万件を超える可能性がある。

休廃業・解散が増加している要因として、経営者の高齢化や後継者難が挙げられるが、同様の理由で「経営者の病気・死亡」が主因となった倒産も増え続けている。2024年に「経営者の病気・死亡」が主因となった倒産は通年で316件となり、2000年以降で最多を記録。2020年以降の4年間で42.3%増加した。2025年は1-9月で249件発生し、2024年を上回るペースで推移。倒産全体の3.3%を占めている。今後は、さらに深刻化する高齢化問題とともに「景気や業績に関係なく増え続ける倒産」として、これまで以上に動向が注目されることになる。

2025年度下半期も倒産件数は5000件超えが濃厚

9月16日、日本の対アメリカ輸出額全体の約3割を占める自動車への分野別関税が15%に決定したことや、経営再建中の日産自動車の動向などを背景に当面注目が集まる自動車業界。これまで各メーカーは輸出車両価格の引き下げを行うなどして分野別関税に対応してきたが、今後は生産・輸出車種の絞り込みや価格の引き下げ幅の縮小、価格引き下げを中止することなどで、その影響が中小部品メーカーへ受注単価引き下げなどの形で及ぶ可能性も否定できない。

2025年度下半期は、自動車関連業界のほか、2024年度上半期比で倒産増加が目立った建設業界を中心に動向が注目されることになるだろう。コロナ禍をゼロゼロ融資で乗り切ったものの、物価高、価格転嫁、人手不足、賃上げといった対応に限界を感じて事業継続を断念するサービス業、小売業を中心とした中小事業者の「あきらめ型倒産」を中心に、倒産件数は引き続き5000件を超え、年度通期では1万件を超えるとみられる。