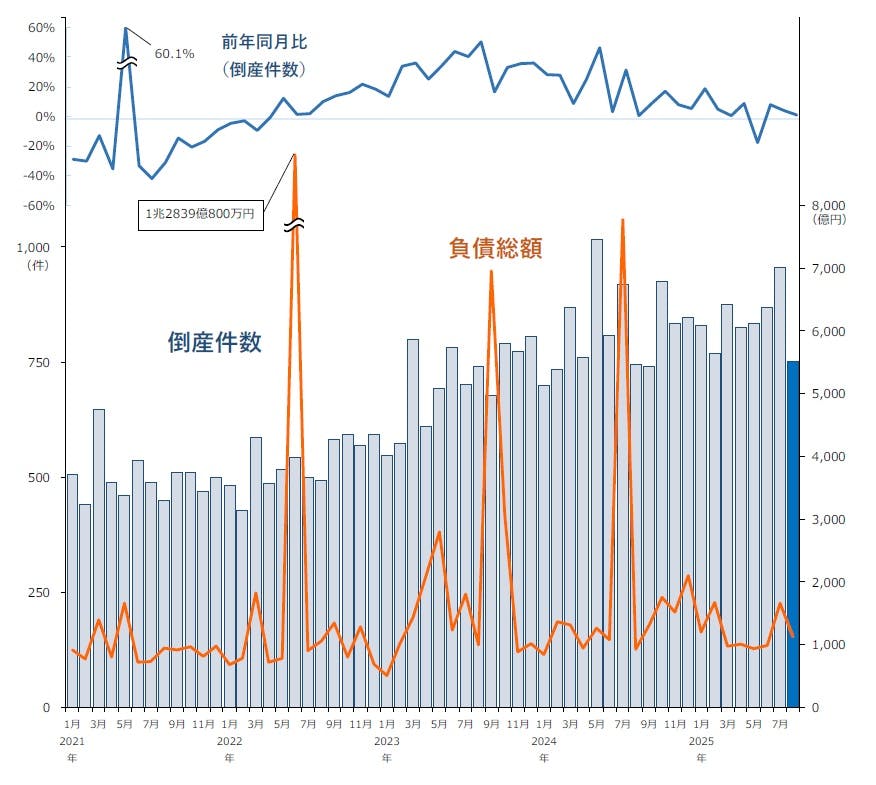

倒産件数751件、3カ月連続で前年を上回る

緩やかな増加傾向で推移

概況・主要ポイント

- 倒産件数は751件(前年同月746件、0.7%増)と2025年で最も少なかったが、3カ月連続で前年を上回り、増加ペースで推移した。8月としては過去10年で最多となった。2025年1-8月の累計は6710件で、前年同期(6553件)を157件・2.4%上回った

- 負債総額は1129億3600万円(前年同月927億5900万円、21.8%増)となり、4カ月ぶりに前年を上回った。負債額トップは、脱毛サロン「ミュゼプラチナム」を運営していた「MPH㈱」の260億円で、同業種では過去最大

- 業種別にみると、7業種中3業種で前年を上回った。『サービス業』(前年同月197件→184件、6.6%減)が最も多かった。最も高い伸び率を示した『建設業』(同122件→154件、26.2%増)は、8月としては2016年(154件)と並んで、過去10年で最多タイとなった。『運輸・通信業』(同28件→34件、21.4%増)は、8月としては過去10年で最多

- 地域別にみると、9地域中5地域で前年を上回った。最も増加率が高かったのは、『北陸』(前年同月22件→31件、40.9%増)で、8月としては2003年(32件)に次ぎ過去3番目タイ。特に「富山」(同2件→8件)の増加が目立った

- 「ゼロゼロ(コロナ)融資後倒産」は43件判明し、4カ月連続で前年を下回った

- 「人手不足倒産」は34件判明し、過去最多ペースで推移している

- 「後継者難倒産」は34件判明し、2025年1-8月の累計は347件となった

- 「物価高倒産」は76件判明し、2025年1-8月の累計は615件となった

業種別

『運輸・通信業』が8月としては過去10年で最多

業種別にみると、7業種中3業種で前年を上回った。『サービス業』(前年同月197件→184件、6.6%減)が最も多かった。最も高い伸び率を示した『建設業』(同122件→154件、26.2%増)は、8月としては2016年(154件)と並んで、過去10年で最多タイとなった。『運輸・通信業』(同28件→34件、21.4%増)は、8月としては過去10年で最多となった。

業種を細かくみると、『建設業』では、「総合工事」(前年同月39件→56件)や「設備工事」(同20件→31件)が件数を押し上げ、特に木造建築工事や一般管工事の増加が目立った。『サービス業』では、「旅館、その他宿泊所」(同1件→7件)が大きく増加した。一方、ソフトウェア開発などの「広告・調査・情報サービス」(同72件→53件)は2カ月連続で前年を下回った。

倒産主因別

『販売不振』が606件、全体の80.7%を占める

主因別にみると、「販売不振」が606件(前年同月613件、1.1%減)で最も多く、全体の80.7%を占めた。「業界不振」(前年同月4件→5件、25.0%増)は4カ月ぶりに前年を上回った。「輸出不振」(同0件→1件)は3カ月ぶりに発生した。このほか、「売掛金回収難」(同3件→7件、133.3%増)や「不良債権の累積」(同0件→2件)などを含めた『不況型倒産』は621件(同620件、0.2%増)となり、3カ月連続で前年を上回った。

「設備投資の失敗」(前年同月1件→5件、400.0%増)は前年から大幅に増加し、3カ月連続で前年を上回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

「破産」は708件、8月としては過去10年で最多

倒産態様別にみると、『清算型』倒産は734件(前年同月724件、1.4%増)となり3カ月連続で前年を上回った。『再生型』倒産は17件(同22件、22.7%減)発生し、3カ月ぶりに前年を下回った。

『清算型』では、「破産」が708件(前年同月693件、2.2%増)で最も多く、8月としては過去10年で最多となった。一方、「特別清算」は26件(同31件、16.1%減)で、2カ月連続で前年を下回った。

『再生型』では、「民事再生法」が17件(前年同月21件、19.0%減)となり、法人は3件、個人は14件発生した。

規模別

資本金『個人+1000万円未満』の倒産は563件、8月としては2000年以降最多

負債額を規模別にみると、「5000万円未満」が465件(前年同月473件、1.7%減)で最も多かった。「5億円以上10億円未満」が22件(同12件、83.3%増)と9カ月ぶりに前年を上回り、中規模の企業の倒産が目立った。

資本金を規模別にみると、『個人+1000万円未満』の倒産が563件(前年同月529件、6.4%増)となり、8月としては2000年以降で最多となった。

業歴別

「30年未満」が133件、3カ月連続で前年を上回る

業歴別にみると、「30年以上」が224件(前年同月229件、2.2%減)で最多となった。このうち、老舗企業(業歴100年以上)の倒産は17件(同11件、54.5%増)発生した。「30年未満」は133件(同102件、30.4%増)発生し、3カ月連続で前年を上回った。

業歴10年未満の『新興企業』〈「3年未満」(前年同月37件→24件、35.1%減)、「5年未満」(同47件→49件、4.3%増)、「10年未満」(同154件→136件、11.7%減)〉は209件(前年同月238件、12.2%減)となり、4カ月連続で前年を下回った。内訳を業種別にみると、「サービス業」(同89件→64件、28.1%減)が最も多く、「建設業」(同43件→56件、30.2%増)、「小売業」(同59件→47件、20.3%減)が続いた。

地域別

9地域中5地域で前年を上回る 「北陸」が8月としては過去3番目タイ

地域別にみると、9地域中5地域で前年を上回った。最も件数が多かったのは、『関東』(前年同月279件→284件、1.8%増)で、3カ月連続で前年を上回った。一方、『近畿』(同192件→182件、5.2%減)は、2カ月連続で前年を下回った。

最も増加率が高かったのは、『北陸』(前年同月22件→31件、40.9%増)で、8月としては2003年(32件)に次ぎ過去3番目タイとなった。特に「富山」(同2件→8件)の増加が目立った。『九州』(同44件→59件、34.1%増)は、「長崎」(同1件→5件)が大幅に増加した。「佐賀」は2025年1-8月の累計が29件となり、全国で唯一2024年通年の件数(26件)を上回った。

単月でみると、47都道府県中24道府県が前年を上回った。

注目の倒産動向 -1

「労働者派遣業」の倒産動向

8月までに59件 過去最多ペースで推移

派遣人材の確保が困難、市場ニーズに応えられない業者の淘汰進む

2025年1-8月の労働者派遣業の倒産は前年同期(38件)比55.3%増となる59件だった。これは、労働者派遣法の改正やリーマン・ショックからの回復期で競争が激化していた2013年1-8月(61件)に次いで、過去2番目の水準となる。このままのペースで倒産増加が進行すれば、2025年(通年)では90件前後に達する可能性がある。

負債額を規模別にみると、5000万円未満の零細倒産が32件(構成比54.2%)と最多だが、1億円以上の倒産も16件(同27.1%<2013年は10件、同16.4%>)と決して少なくなく、年商数億~十数億円規模の業者の苦戦も目立つ。地域別では、東京都を含む「関東」が23件で最も多い。「東北」(4件)、「近畿」(13件)、「九州」(6件)の3地域では、1-8月の累計で過去最多を記録し、地方圏の業者にも倒産増の兆しが見られる。

コロナ禍での派遣先の休業や出入り制限などにより業績が悪化し、ゼロゼロ融資による借入金過多など財務面が劣化した業者が多いなかで、アフターコロナでは人手不足に伴い派遣人材の確保を巡る競争が激化。帝国データバンクが発表した「人手不足に対する企業の動向調査」では、多くの業種で派遣人材によって労働力を補う動きが活発となる半面、「人材派遣・紹介」業界での非正社員(派遣人材)の不足感が全業種中トップとなった。こうしたなか、賃上げ機運の拡大による人件費上昇や人材確保のための待遇改善などを進めた結果、運営コストが増加し収益面も悪化、倒産に至るケースが多く見られた。また、人員確保を急ぐあまり人材の質が低下し派遣先からのクレームとなる事例なども聞かれ、市場ニーズに応えられない中小業者の淘汰が今後も進む可能性が高い。資本体力が乏しく収益の確保が難しい業者を中心に、年後半にかけても倒産の増加は続きそうだ。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は43件判明 4カ月連続で前年を下回る

「ゼロゼロ(コロナ)融資後倒産」は、43件(前年同月44件、2.3%減)判明し、4カ月連続で前年を下回った。業種別にみると、『小売業』が12件で最も多く、『サービス業』が10件、『製造業』が8件で続いた。2025年1-8月の累計は425件となり、前年同期(504件)を15.7%下回るペースで推移している。

人手不足倒産

人手不足倒産は34件判明 過去最多ペースで推移

「人手不足倒産」は、34件(前年同月22件、54.5%増)判明し、3カ月連続で前年を上回った。業種別にみると、『サービス業』が11件で最多、『運輸・通信業』が9件、『製造業』が6件で続いた。2025年1-8月の累計は285件と前年同期(235件)を50件・21.3%上回り、過去最多ペースで推移している。

注目の倒産動向 -2

「焼肉店」の倒産動向

2025年も高水準 「値上げ難」ジレンマ鮮明

焼肉コストはコロナ前の1.3倍 「リーズナブル」強みの事業者で苦戦

2025年1-8月に発生した「焼肉店」の倒産は32件となった。年間で最多だった2024年(56件)に並ぶペースで推移しており、2年連続で最多を更新する可能性がある。零細店の閉店や廃業を含めれば、実際はより多くの焼肉店が市場から退出したとみられる。

2025年の「焼肉店」倒産は、これまで多数を占めた小規模店に加え、中規模クラスの焼肉店事業者の倒産増加が目立った。1-8月の焼肉店倒産に占める「負債1億円以上」の割合は9件・28.1%となり、過去最高となった。高い集客力がある店舗でも、積極的な店舗展開を行ったものの安定的に収益を上げられず、設備投資に伴う借り入れ負担が重荷となって倒産する事業者もみられた。

加えて、輸入牛肉や野菜などの原材料費が高騰する一方で、激しい価格競争と消費者の節約志向に晒され、メニュー価格を値上げしたくてもできないジレンマに直面した。原材料価格では、1kgあたりの輸入牛肉をみると、2025年4-6月の平均原価は2020年から7割超の上昇となった。一方、焼肉のメニュー価格上昇は緩やかで、2025年4-6月でも2020年比で1割アップにとどまるなど、十分な値上げには至っていない。そのため、特に「リーズナブルな価格」を強みとしていた焼肉店などでは、原材料費の高騰を価格に転嫁すれば客離れを招き、値上げしなければ利益が消失する厳しい消耗戦が続き、耐え切れなくなった中小焼肉店が淘汰される状況が続いた。

足元では、大手チェーン各社はメニュー価格を引き上げるほか、牛肉以外に羊肉を使用したジンギスカン業態で出店を強化し、女性客などの開拓を進める動きもあり、焼肉業態は厳しい競争環境が続く。輸入牛肉など原材料価格の高止まりや、電気・ガス代や人件費など店舗運営コストの負担増をメニュー価格に転嫁できない焼肉店の倒産は、今後も高水準で推移するとみられる。

後継者難倒産

後継者難倒産は34件判明 2025年1-8月の累計は347件

「後継者難倒産」は、34件(前年同月31件、9.7%増)判明し、3カ月ぶりに前年を上回った。業種別にみると、『製造業』(10件)が最も多く、『卸売業』(6件)、『建設業』『サービス業』(各5件)が続いた。2025年1-8月の累計は347件となり、前年同期(352件)を1.4%(5件)下回った。

物価高(インフレ)倒産

物価高倒産は76件判明 2025年1-8月の累計は615件

「物価高倒産」は、76件(前年同月64件、18.8%増)判明し、2カ月ぶりに前年を上回った。業種別にみると、『建設業』が20件で最多、『小売業』が17件、『製造業』が11件、『運輸・通信業』が10件で続いた。2025年1-8月の累計は615件となり、前年同期(646件)を4.8%(31件)下回った。

今後の見通し

8月の倒産件数は3カ月連続で前年を上回る、物価高と人手不足の影響続く

2025年8月の企業倒産は今年最少の751件で、前年(746件)を0.7%上回り、3カ月連続で前年を上回った。とはいえ微増にとどまり、倒産増加ペースは緩やかになった。お盆休みもあって企業の営業日が減り、経済活動がスローダウンする8月は、1年を通じて倒産件数が抑制される月のひとつであり、今年最多を記録した7月(956件)に比べ200件を超える減少となった。

他方で、2025年1-8月の累計は6710件を数え、前年同期(6553件)を157件・2.4%上回った。中期的なトレンドをみても、政府による各種の緊急支援策の効果により歴史的な低水準だったコロナ禍前半を経て、2022年4月(487件)を底に、その後は長引く物価高を背景に増加基調が続いた。足元では、深刻さを増す人手不足、ゼロゼロ融資等で膨らんだ過剰債務などの問題に直面し、経営体力が限界に達した小規模事業者の淘汰が相次いだ。

負債総額は1129億3600万円となり、前年(927億5900万円)を4カ月ぶりに上回った。負債額トップは、脱毛サロンの倒産としては過去最大の規模となった「MPH㈱」(東京、破産)の260億円。負債5億円程度の中規模の企業での倒産が地方を中心に増えた。

トランプ関税で倒産件数が約260件上乗せの可能性

9月4日、15%への引き下げが決まった米相互関税の合意内容が反映された大統領令に署名がなされた。25%の関税率が適用されたままとなっていた状態が解消に向かうほか、新税率が発効した8月7日に遡って適用されるとの報道もあり、自動車メーカーを中心に負担軽減につながることが期待される。一方、米相互関税の動向が不明確だった8月には、相互関税を憂慮して受注が減少した結果、破綻に至った「トランプ関税」関連倒産が発生した。引き下げの適用が決まったものの、同様のケースの倒産が発生する恐れもあり、しばらくは注意深く動向を見守る必要があるだろう。

トランプ関税(相互関税および分野別関税)が2025年度の日本経済に与える影響について、「TDBマクロ経済予測モデル」で試算したところ、実質GDP成長率はトランプ関税がなかった場合に比べて0.4ポイント低下することが分かった。なかでも輸出の伸び率は1.3ポイントの低下が見込まれ、日本の対米輸出額の多くを占める自動車産業への影響は注視していきたい。2024年度に11年ぶりに1万件を超えた倒産件数も、約260件上乗せされる可能性がある。

高リスクの“倒産予備軍”、全国に12.8万社

帝国データバンクが8月18日に発表した『全国企業「倒産リスク」分析調査(2025年上半期)』によれば、企業が1年以内に倒産する確率を表す独自指標である「倒産予測値」が算出可能な147万社のうち、2025年6月時点で「高リスク企業」は全国に12万8552社(構成比8.7%)存在することが分かった。半年前から1592社増加しており、一定の経営破綻リスクを抱える“倒産予備軍”も高水準で推移している。仮にこのうち1%でも実際に破綻に追い込まれる事態になれば、トランプ関税の影響も相まってさらに倒産件数が上振れする恐れもある。

これから年末にかけての時期は、資金需要の高まりとともに1年を通じて企業倒産が増える傾向にある。そうしたなかで今後増加が懸念されるのは、①トランプ関税の影響を受けた倒産、②2026年4~9月にピークを迎えるコロナ借換保証の返済開始を契機とした倒産、③高水準が続く「粉飾倒産」や「人手不足倒産」などが挙げられる。引き続き小規模事業者を中心に、2025年の企業倒産は年間1万件を視野に、「微増」傾向がしばらく続く見通しである。