上半期の企業倒産、3年連続で増加

12年ぶり5000件超え

概況・主要ポイント

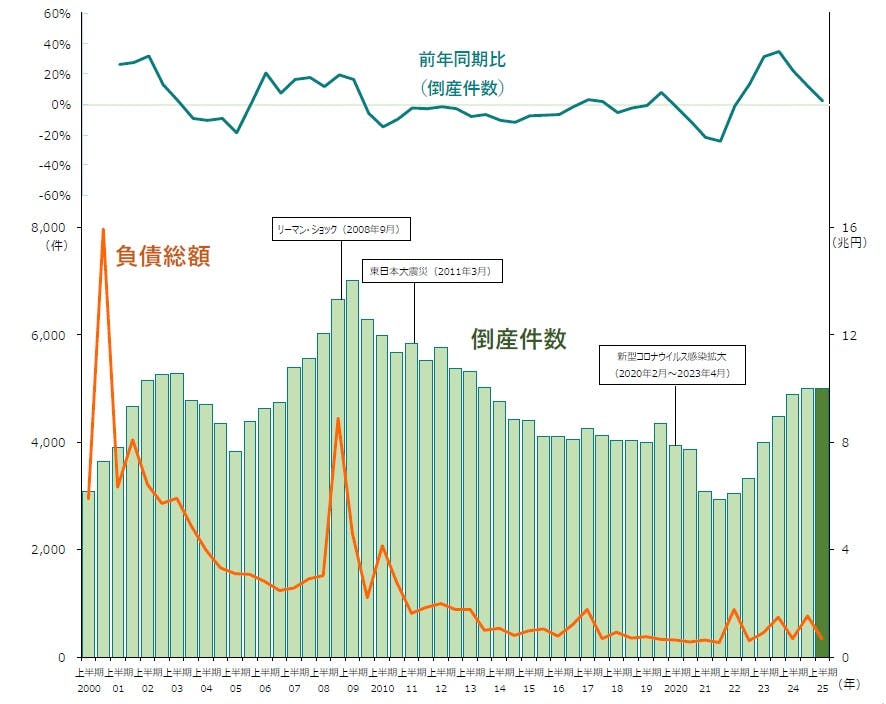

- 2025年上半期の倒産件数は5003件(前年同期4887件、2.4%増)と、前年同期から116件増え、3年連続で前年を上回った。上半期としては、2013年(5310件)以来、12年ぶりに5000件を超える高水準での推移となった

※本倒産集計は国内裁判所における法的整理を集計対象としており、「マレリホールディングス」(埼玉)などグループ76社は集計対象外

- 負債総額は6776億8700万円(前年同期6810億1500万円、0.5%減)と、上半期としては3年連続で前年を下回った。負債額の規模「5000万円未満」が全体の63.2%を占め、構成比は2000年以降で最高となるなど、小規模の倒産が目立った

- 業種別にみると、全7業種中4業種で前年を上回った。『サービス業』(前年同期1228件→1329件、8.2%増)が最も多く、2000年以降で最多を更新した

- 地域別にみると、9地域中6地域が前年を上回った。最も件数が多かったのは、『関東』(前年同期1732件→1694件、2.2%減)。『近畿』(同1238件→1309件、5.7%増)は、上半期としては2012年(1500件)以来13年ぶりに1300件を超えた

- ゼロゼロ(コロナ)融資後倒産は316件判明し、3年連続で300件を超えた

- 人手不足倒産は202件判明し、集計開始から初めて200件を超えた

- 後継者難倒産は267件判明し、4年連続で250件を超え高水準で推移した

- 物価高倒産は449件判明し、2年連続で400件超えた

業種別

全7業種中4業種で前年を上回る 『サービス業』が2000年以降で最多

業種別にみると、全7業種中4業種で前年を上回った。『サービス業』(前年同期1228件→1329件、8.2%増)が最も多く、2000年以降で最多を更新した。2年連続で1000件を上回った『小売業』(同1029件→1078件、4.8%増)が続き、『建設業』(同917件→986件、7.5%増)が4年連続で増加した。増加率が最も高かった『不動産業』(同134件→153件、14.2%増)は、上半期としては2年ぶりに前年を上回った。

業種を細かくみると、『小売業』では、中古自動車販売などの「自動車・自転車小売」(前年同期57件→82件)が大幅に増加した。また、「飲食店」(同435件→458件)は上半期としては過去最多となった。『サービス業』では、ソフトウェア開発などの「広告・調査・情報サービス」(同370件→450件)が、2009年上半期(460件)に次ぎ過去2番目に多かった。

倒産主因別

「販売不振」は4117件 全体の82.3%を占め、構成比は2000年以降で最高

主因別にみると、「販売不振」が4117件(前年同期3951件、4.2%増)で最も多く、全体の82.3%を占めた。構成比としては2000年以降で最高を記録した。「売掛金回収難」(同33件→14件、57.6%減)などを含めた『不況型倒産』の合計は4163件(同4029件、3.3%増)と、上半期としては4年連続で前年を上回った。

「経営者の病気、死亡」(前年同期164件→164件)は、昨年に引き続き2000年以降で最多となった。このほか、「放漫経営」(同67件→84件、25.4%増)と「設備投資の失敗」(同26件→28件、7.7%増)は前年を上回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

「破産」は4698件、上半期としては4年連続で前年を上回る

倒産態様別にみると、『清算型』倒産の合計は4876件(前年同期4758件、2.5%増)となり、全体の97.5%を占めた。上半期としては、2000年以降で最高の構成比となった。『再生型』倒産は127件(同129件、1.6%減)発生し、前年を下回った。

『清算型』では、「破産」が4698件(前年同期4595件、2.2%増)で最も多く、上半期としては4年連続で前年を上回った。「特別清算」は178件(同163件、9.2%増)と、2年連続で前年を上回った。

『再生型』では、「民事再生法」が124件(前年同期129件、3.9%減)発生した。個人が100件、法人で24件発生し、法人は2000年以降で最も少なかった。

規模別

負債額の規模「5000万円未満」が63.2%を占め、2000年以降で最高

負債額を規模別にみると、「5000万円未満」の倒産が3164件(前年同期2898件、9.2%増)で全体の63.2%を占め、上半期としては2000年以降で最も高かった。「5億円以上10億円未満」は120件(同157件、23.6%減)と、上半期としては4年ぶりに前年を下回った。

資本金を規模別にみると、『個人+1000万円未満』の倒産が3578件(前年同期3464件、3.3%増)発生し、構成比としては2000年以降で最高の71.5%を占めた。

業歴別

『新興企業』は1511件、上半期としては4年ぶりに前年を下回る

業歴別にみると、「30年以上」が1578件(前年同期1564件、0.9%増)で最も多く、全体の31.5%を占めた。このうち、老舗企業(業歴100年以上)の倒産は61件(同74件、17.6%減)発生し、過去最多だった前年から減少した。

業歴10年未満の『新興企業』〈「3年未満」(前年同期190件→187件、1.6%減)、「5年未満」(同363件→327件、9.9%減)、「10年未満」(同966件→997件、3.2%増)〉は1511件(前年同期1519件、0.5%減)と、上半期としては4年ぶりに前年を下回った。内訳を業種別にみると、「サービス業」(同477件→512件)が最も多く、「小売業」(同388件→363件)、「建設業」(同285件→307件)が続いた。

地域別

9地域中6地域が前年を上回る 『東北』は16年ぶりに300件超

地域別にみると、9地域中6地域が前年を上回った。最も件数が多かったのは、『関東』(前年同期1732件→1694件、2.2%減)。『近畿』(同1238件→1309件、5.7%増)は、上半期としては2012年(1500件)以来13年ぶりに1300件を超えた。『東北』(同291件→314件、7.9%増)は上半期としては16年ぶりに300件を上回った。

最も増加率が高かったのは、『四国』(前年同期88件→105件、19.3%増)で、上半期としては2011年(111件)以来の100件台となった。「徳島」(同19件→31件)や「香川」(同20件→31件)の増加が目立った。『中部』(同601件→654件、8.8%増)は、上半期としては2018年(622件)を上回り、過去10年で最多となった。

注目の倒産動向 -1

医療機関の倒産動向

上半期は35件で過去最多を上回るペース

物価高、人件費の高騰で収益悪化

2025年上半期(1-6月)の医療機関(病院・診療所・歯科医院)の倒産は35件だった。過去最多となった2024年(通年で64件)の上半期(34件)の件数を上回った。内訳は「病院」が9件、「診療所」が12件、「歯科医院」が14件で、「病院」と「歯科医院」がそれぞれ過去最多(病院18件=2007年、歯科医院27件=2024年)に並ぶ水準で推移している。負債10億円以上の倒産は4件(すべて「病院」)発生しており、態様別では破産が34件(構成比97.1%)、都道府県別では北海道、東京、神奈川、奈良、兵庫、福岡(各3件)など18都道府県で発生した。

医療機関の倒産が急増している背景に収益性の悪化がある。近年、医療機器の価格、人件費(残業代)、入院患者の給食費、光熱費などが高騰する一方、診療報酬はそれらの上昇分をまかなうにはほど遠いレベルで推移しているのが現状だ。また、診療所や歯科医院などの中小事業者においては、経営者の高齢化や死亡で事業継続が困難となる事業者が急増している。

病院については、建物の老朽化がクローズアップされている。病院建物の法定耐用年数は39年とされているが、建て替え期限を迎えても、建設費高騰や資金難で新施設の建設ができずに事業存続危機に陥る施設が相次ぐのではないかという問題だ。帝国データバンクが病院を経営する全国5132事業者(法人のみ)の設立時期の分布を調べたところ、39年前にあたる1986年以前に設立されたのは全体の53.4%となった。経営状態が悪化している医療機関は増加し続けており、このままのペースで推移すると、2025年の倒産件数は、初めて70件に達する可能性がある。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は316件判明 3年連続で300件超え

「ゼロゼロ(コロナ)融資後倒産」は、316件(前年同期391件、19.2%減)判明した。上半期としては初めて前年同期(391件)から減少に転じたものの、3年連続で300件を超えた。業種別では、『小売業』が66件で最多、『建設業』が62件、『製造業』が60件、『卸売業』が59件で続いた。

人手不足倒産

人手不足倒産は202件判明 集計開始から初めて200件を超える

「人手不足倒産」は、202件(前年同期182件、11.0%増)判明した。集計開始から初めて200件を超え、過去最多を2年連続で更新した。業種別では、『サービス業』(59件)が最も多く、『建設業』(54件)、『運輸・通信業』(30件)が続いた。負債額別では「5000万円未満」と「1億円以上5億円未満」がそれぞれ75件で最多となった。

注目の倒産動向 -2

「建設業」の倒産動向

建設業の倒産、4年連続で増加 過去10年で最多ペース

職人不足・高齢化・資材高の「三重苦」

2025年上半期に発生した「建設業」の倒産は986件となった。前年同期(917件)を7.5%上回り、4年連続で増加したほか、年上半期として過去10年で最多を更新した。このペースで推移した場合、通年では2013年以来12年ぶりに2000件台に到達する可能性もある。

建設業倒産の要因をみると、多くが受注不振による一方、急激に上昇した資材価格や人材確保難が影響したケースも目立つ。各年1-6月(上半期)ベースでみると、2025年は建設業の倒産全体のうち12.0%に相当する118件が「物価高」に起因した倒産だった。鉄骨や木材、住設機器の価格高騰を売価に反映させることができずに事業継続を断念したケースが多くみられた。

また、人材不足に起因する倒産も高水準で推移しており、職人などの「人手不足」を要因とした倒産は54件・5.5%を占めたほか、経営トップの後継者が決まらず事業が引き継げない「後継者難」を要因とした倒産は69件・7.0%と、いずれも2018年以降の上半期ベースで最多となった。特に、残業時間の上限規制に加え、若年層の「なり手不足」や熟練職人の高齢化による求人難、転退職などによる人材流出も背景に、自社での施工力低下に起因した工期延長や後ろ倒し、外注割合の増加といった悪循環に陥りやすくなっていることも、中小建設業の倒産件数を押し上げる要因となった。

資材価格の高止まりや人手不足に伴う人件費の上昇に加え、2025年は多数の熟練した職人が高齢を理由に引退するとみられ、人手不足がより深刻化する見通しとなるなど、建設業界を取り巻く経営環境は依然として厳しい状況が続いている。職人の確保に向けた賃上げが求められるなかで、賃金引き上げ余力に乏しい中小建設業の倒産増加が続く可能性が高まっている。

後継者難倒産

後継者難倒産は267件判明 4年連続で250件を超え高水準で推移

「後継者難倒産」は、267件(前年同期268件、0.4%減)判明した。上半期としては2年連続で前年同期を下回ったものの、4年連続で250件を超え高水準で推移している。業種別では、『建設業』(69件)が最も多く、『サービス業』(49件)、『製造業』(42件)、『小売業』(41件)が続いた。

物価高(インフレ)倒産

物価高倒産は449件判明 2年連続で400件超え

「物価高倒産」は、449件(前年同期484件、7.2%減)判明した。上半期としては5年ぶりに前年同期を下回ったものの、2年連続で400件を超えた。業種別では、『建設業』(118件)が最も多く、『小売業』(90件)、『製造業』(87件)が続いた。原材料や燃料費高騰などの要因を受けた一方、人件費などの上昇に耐え切れずに倒産したケースも目立った。

今後の見通し

上半期として3年連続増加、12年ぶり5000件台

2025年上半期の企業倒産は5003件となり、前年(4887件)を2.4%上回った。増加ペースは緩やかになったものの、上半期としては3年連続の増加で、2013年(5310件)以来12年ぶりに5000件台となった。月別の推移をみても、戦後最長の連続増加記録(36カ月連続)は2025年5月にストップしたが、6月は869件(前年同月807件)と前年比7.7%増となり、倒産件数自体は「高止まり」が続いた。米価に象徴される物価高、人手不足、価格転嫁難、ゼロゼロ融資の返済負担等の影響を受け、負債5000万円未満の小規模事業者が全体の6割以上を占めた。

負債総額は6776億8700万円(前年同期6810億1500万円、0.5%減)となり、3年連続で1兆円を下回った。負債トップは洋紙製造の「丸住製紙」(愛媛、2月民事再生法)の587億7500万円で、負債100億円以上の大型倒産は3件(同3件)にとどまった。多数の金融債権者の調整が必要な大型案件については、民事再生法や会社更生法等の法的整理を回避し、事業再生ADR等の私的整理を活用する実務が定着しており、大型倒産は凪の状態が続いた。

マレリ供給網、全国1731社への影響注視

自動車部品大手「マレリホールディングス」(埼玉)などグループ76社は6月11日(日本時間)、米デラウェア州連邦裁判所へチャプター11の適用を申請した<※本倒産集計は国内裁判所における法的整理を集計対象としており、同社グループ76社は集計対象外>。日本の大企業グループが国内の裁判所ではなく、米国に直接チャプター11を申請したケースは、過去にほとんど例がない。しかも、同社は3年前の2022年6月に日本で民事再生法を申請したばかり。再生計画で定めた債務免除後の初回弁済もままならず、短期間で2度目の破綻に追い込まれた。

世界76社の事業を同時に再建手続き入りさせる必要があったマレリグループのように、経営悪化に直面するグローバル企業が、直接チャプター11を申請するケースが今後出てくる可能性は十分あるだろう。今回は従業員や取引先への支払いは履行が予定され、サプライヤーや工場等がある地域への短期的な影響は限定的とみられるものの、中長期的にみれば少なからず影響が出てくるはずだ。帝国データバンクの調査では、同社グループと取引のあるサプライチェーン(供給網)は全国に1731社あり、各社の動向は継続的に注視する必要がある。

2025年の企業倒産、1万件突破も視野に「緩やかな増加」

政府は6月13日、経済財政諮問会議での答申を経て、「経済財政運営と改革の基本方針2025」(骨太方針2025)を閣議決定した。「賃上げ政策こそが成長戦略の要」として、当面のリスクへの対応および賃上げを起点とした成長型経済の実現を目指す。中堅・中小企業向けの個別政策としては、再生支援が必要な企業のロールアップ(=連続的なM&Aによる集約化・統合)の促進や、地域金融機関・信用保証協会のIT化による企業の予兆管理強化等に注目したい。

今後の日本経済に影響する主なリスク要因としては、①トランプ関税、②イラン・イスラエル問題をはじめ国家間の武力紛争、③7月20日に投票日を迎える参議院選挙後の政治の不安定化が挙げられる。これらが景気の下押し要因となれば、人件費上昇を要因とする物価高と個人消費の低迷につながり、収益低下局面での「コロナ借換保証」の返済本格化が倒産に直結する可能性がある。これらのリスクが顕在化して複合的に影響し合う形で、中小企業の倒産リスクは高止まりが続きそうだ。この結果、2025年の企業倒産は、例年、年後半に増加ペースが強まる企業倒産の特性に鑑みると、年間1万件突破も視野に「緩やかな増加」が続く見通しである。